【住宅ローン利用者向け】住宅ローンについて学ぼう!その①金利とは?~『本当の』家の値段って?失敗しない住宅ローンの基礎知識~

皆さま、こんにちは☺

ハウスドゥ大分明野店です。

今やお家の購入をする方のほとんどが住宅ローンを利用しています。「住まいと資産形成に関する意識と実態調査(2021年)」によると、お家を購入する30代の8割は住宅ローンを借りているそうです。

弊社でもほぼ100%のお客様が住宅ローンを利用してお家を購入されています。

住宅ローンを利用する時、多くの人が金利の安いところなどを探して借入先(銀行等)を見つけようと思っているけど、よくわからないという方もいらっしゃると思います。

よくある弊社のお客様の住宅ローンについてのご質問も

“住宅ローンはどこの銀行がいいんですか?”

“固定金利と変動金利どちらにするべきですか?”

“安い金利のところを選んだ方がいいですよね”

などで、借入先(銀行等)や金利に不安や悩みをもっています。弊社では、お客様の条件や希望などをお聞きし、借入先(銀行等)をご提案させていただきます。

しかし、中にはまだ相談に行きたくないと思っている方や、これからお家を購入するために知識だけ知っておきたい方へ、4記事くらいに分けて住宅ローンについて学んで少しでも不安や悩みを解消していただければと思います。

その①金利の重要性について(←本記事)

その②「固定金利VS変動金利」金利の種類の特徴+種類ごとに向いてる人のタイプとは?

今回はその①金利の重要性についてお話します。記事を読む前に動画でざっくり理解したい方は【1分でざっくり解説動画】をご覧ください。

【住宅ローン利用者向け】住宅ローンについて学ぼう!その①金利とは?~『本当の』家の値段って?失敗しない住宅ローンの基礎知識~

先日、不動産購入時の諸費用について記事を書かせていただきました。

まとめると、諸費用にかかる金額は、物件金額の10%を目安にして考えてくださいねという内容でした。

その記事を読んでいただいた、皆さまの頭の中には、お家を購入時の金額=物件金額+諸費用金額という式が出来ているのではないでしょうか?

現金での購入の場合は、この式でよいのですが、住宅ローンを利用する方は、もう1つ+(プラス)して考えてほしいものがあります。

それが住宅ローンの利息です。

今回の記事では、住宅ローンの利息について知る重要性とその関連項目についてお話します。

この記事を読むことによって、失敗しない住宅ローンの利用につながります。

「そもそも、金利とは~金利の基礎知識~」

金利や利息というお話をしていきますが、初めて用語を聞く方もいらっしゃるでしょう。そこで、まず基礎知識からお伝えしていきます。

●金利とは?

改めてそもそも「金利」とは、何でしょうか?

金利とは、お金を借りた人が借りたお金(元金)に対して支払う利息の割合のことです。いろいろな捉え方がありますが、借りた人が貸した人に支払う手数料や使用料のようなものと考えればよいでしょう。

ちなみに、金利は適用される期間によって、「年利」「月利」「日歩(ひぶ)」の3つの形式があります。年利は「年間の利息」です。住宅ローンは一般的に年利が適用されます。日歩(ひぶ)」は聞きなれないと思いますが、昔は金利の言い方を「歩合(ぶあい)」と言っていました。その影響ですね。

また、似たような用語として「利息(借りた側から見た貸借の対価)」や「利回り(投資した元本に対して増えた割合)」という言葉もあります。「利子」と「利息」は基本的に同じ意味と考えて良いでしょう。「利回り」は資産運用した場合の運用益の割合です。

●金利の計算方法

金利と利息の関係は以下の計算式で表すことができます。

利息=元金×金利

たとえば、100万円を金利1%で借りたときの利息は1万円です。もし、1年後に1%の利息を付けて返した場合は「年利1%」となります。同じ100万円を年利0.5%で借りれば1年間の利息は5,000円ですので、金利が低ければ低いほど利息は少なくなります。

●住宅ローン金利の特徴

どのローン商品でも「金利」は設定されていますが、住宅ローンの金利は、ほかのローン商品の金利とは少々異なります。

大きな特徴としては、

「基準金利(店頭金利)」

「借入金利(適用金利)」

があることです。

「基準金利(店頭金利)」とは、ローン商品ごとの標準的な金利です。定価のようなイメージです。「借入金利(適用金利)」は実際に適用される金利です。

大まかに「基準金利 − 引下げ金利 = 借入金利」と覚えておくと良いでしょう。

また、金融機関のパンフレットなどを見ると下記のような表示がよくあると思います。

金融機関の住宅ローン金利を見ると、次のような表示があります。それぞれ、どのような意味があるのでしょうか?

店頭金利と適用金利

| (1) | 店頭金利 | 3.5% |

| (2) | 金利引き下げ幅 | 2.2% |

| (3) | 適用金利 | 1.2% |

| (4) | 当初特約期間終了後の金利引き下げ幅 | 1.4% |

上記はもちろん一例ですが、それぞれの項目についてみていきましょう。

(1)店頭金利

引き下げなどが行われる前の「定価」です。金融機関によって表現が異なる場合がありますが、意味は同じです。(例:店頭表示金利、基準金利など)

(2)金利引き下げ幅

昨今の住宅ローンは、ほとんどが定価である店頭金利よりも低い金利で融資されます。店頭金利から何%引き下げてくれるかというのが金利引き下げ幅です。

引き下げ率は、金融機関によっては審査次第で決められることもあります。従って〇%~〇%と幅をもって表示されていることもあります。

(3)適用金利

実際に適用される金利です。店頭金利(1)から金利引き下げ幅(2)を差し引いたものが適用金利となり、返済額はこの適用金利で決まります。

(4)当初特約期間終了後の金利引き下げ幅

金利タイプについては、詳細は改めて説明しますが大まかに「固定金利型」と「変動金利型」に分かれます。

変動金利の中でさらに「当初固定金利型(固定金利選択型)」という金利タイプがあります。「10年固定」等と言った言葉を聞かれたことがあるかもしれません。固定金利選択型の場合、当初の固定金利期間(=当初特約期間)と、固定金利期間終了後とで金利引き下げ幅が異なる場合があります。

例えば、10年固定だった場合、当初10年間は店頭金利から2.2%引き下げられますが、11年目以降はその時点の店頭金利から1.4%の引き下げに変更される、などが考えられます。固定金利選択型の場合は、当初特約期間終了後にどのくらい引き下げてくれるのかも総返済額に影響してくるため、当初の適用金利と合わせて確認・比較することが重要です。

住宅ローン商品は数千種類あると言われ、全てを把握するのは難しいです。しかし、大まかな特徴を掴んでおくと個別の住宅ローン商品を検討する際に理解しやすくなるでしょう。

また、住宅ローンの金利はほとんどの金融機関では、毎月第一営業日に発表されますので、検討している金融機関の金利は月初にチェックしておきましょう。

●金利の決まり方~政策金利や物価との関係性~

政策金利とは、中央銀行(日本銀行)が民間の銀行にお金を貸し出しするときの金利のことです。

日本銀行→(政策金利)→一般の銀行→(一般的な「金利」)→借りる人

のような流れでお金を借りる人に影響を与えます。つまり政策金利を下げると金融機関の貸出金利も下がりますので、一般の人はお金が借りやすくなります。逆に政策金利が上がると金融機関の貸出金利も上がるため、お金を借りにくくなり、購入意欲が低下します。

日本の中央銀行である日本銀行が世情を見ながら調整しているわけです。

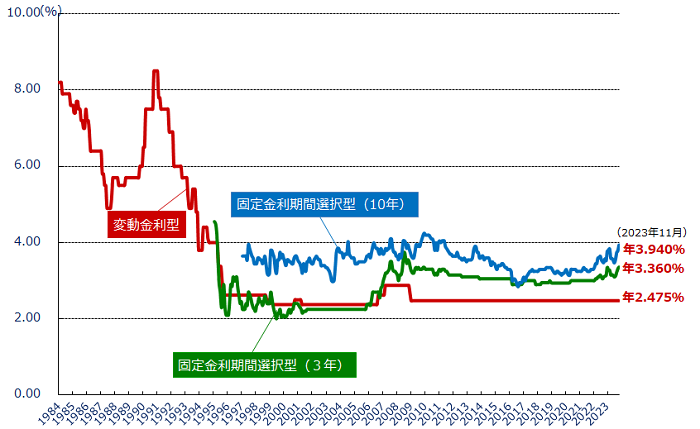

●低金利やマイナス金利について

昨今は「超低金利時代」とも呼ばれるように、下図のように住宅ローンの金利は以前と比べると低水準で推移しています。これは日本銀行のゼロ金利政策、さらにマイナス金利政策の影響によるものです。

(図表参照:民間金融機関の住宅ローン金利推移(変動金利等)|住宅支援機構)

マイナス金利政策とは、景気対策やデフレ対策(物価の上昇等)のため、民間銀行などの金融機関が日銀に預ける資金の一部にマイナス金利を適用することによって、市中に出回るお金の量を増やそうとする金融政策のことです。

金融機関としては、お金を預けると損をするため、低金利でも企業への融資や住宅ローン融資をした方がよくなります。結果、(一般消費者への)貸出金利は低下しやすくなります。

ただし、いつまで低金利が続くかはわかりません。金利が上昇した時の備えも必要でしょう。

●住宅ローン返済における利息の計算方法

同じ金額の住宅ローンを借りても、金利次第で支払う利息は大きく変わります。利息は以下の計算式で求められます。

毎月の利息=直前のローン残高×月利

たとえば借入金額3,000万円、年利1%の初回の利息は25,000円(3,000万円×1%/12ヶ月)です。年利が2倍の2%なら初回利息も2倍の50,000円になります。

計算式(例):

年利1%の場合:毎月の利息=3,000万円×0.01/12=25,000円

年利2%の場合:毎月の利息=3,000万円×0.02/12=50,000円

金利計算をして返済額を把握する重要性については、後ほど説明します。

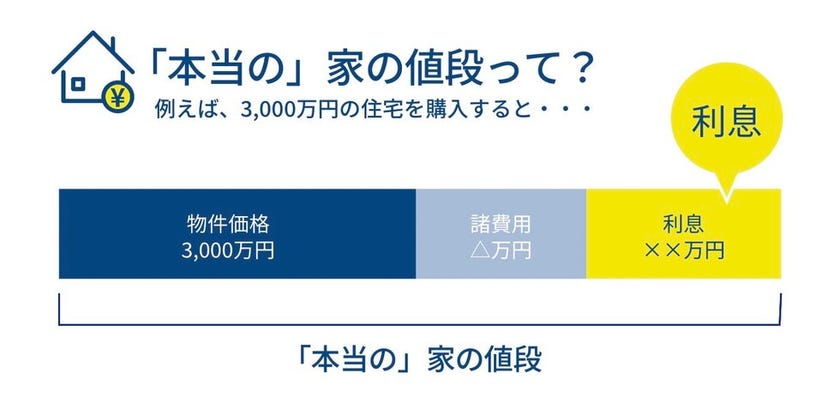

「本当の」家の値段って?

住宅ローンを組んだ場合の正しい「本当の」家の値段の算出はどうすればよいでしょうか?

答えとしては

物件金額+諸費用金額+利息=本当のお家の値段になります。

「金利の重要性」

お金を借りた人が借りたお金(元金)に対して支払う利息のことです。また、住宅ローンの金利は、元金に対して1年間で支払う利息の割合である「年利」で表示されることが一般になります。

金利は銀行ごとや金利の種類、条件などによって異なります。

同じ金額の借入金額、返済期間の場合、金利のパーセンテージが低い方が、総支払額や毎月の支払額が少なくなります。

より分かりやすくするために、具体的に数字で見てみましょう!

例えば、Aさん 借入金額2,500万円・返済期間35年・金利1%

Bさん 借入金額2,500万円・返済期間35年・金利2%

Cさん 借入金額2,500万円・返済期間35年・金利3%

の3人がいます。金利が1%ずつ違うだけで、どれくらい家計の負担(金額)が変わるでしょうか?

答えはこちらです。

金利が1%のAさんと2%のBさんの差額は514万円、金利が2%のBさんと3%のCさんの差額は562万円になります。

皆さま、どうでしょうか?だいぶ差額大きくないでしょうか?この差額でいい車1台くらいは買えますよね!

ここで何を理解してほしいのかと言うと、金利がだいぶ重要で家計の負担に響くということです。大袈裟にいえば、住宅ローンの借入先(銀行等)をよく考えて選ばないと、約500万損をするかもしれないということです。

このように損をしない為にも、住宅ローンの銀行ごとの金利や種類等を知らなければなりません。しかし、数多くの銀行がある中で、調べて一つ選ぶということは中々難しいでしょう。

そこで出番です。ハウスドゥ大分明野では、数多くのお客様の住宅ローンのお手伝いをさせていただき、数多くの借入先(銀行等)と取引をさせていだだきました。ですので、借入先(銀行等)の特徴も把握しております。

もし、住宅ローンのことでお悩みがございましたら、LINEからでもお気軽にお問い合わせください。物件先行配信もしています!

ここまでで、なんとなくは金利が結構重要ということを理解されたと思います。ここからは+αで、知っていてほしいことをお伝えします。

「金利と関連性」がある2つの費用

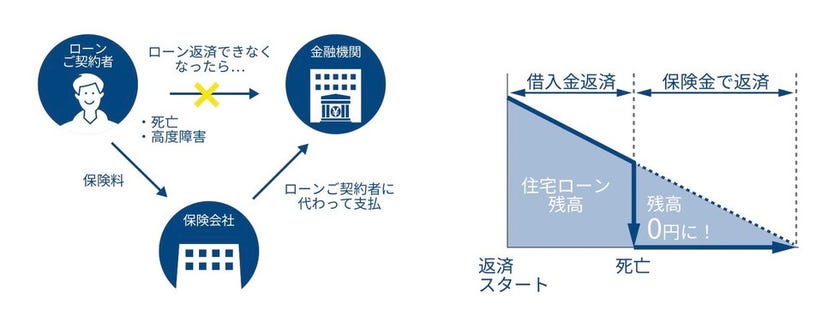

●団体信用生命保険料

民間の金融機関の多くは、住宅ローン申込みの際に「団体信用生命保険」の加入を条件としています。

「団体信用生命保険」とは、住宅ローンの返済途中で、ローンのご契約者が万一お亡くなりになられたり、高度な障害になられた場合に、ご本人に代わって生命保険会社が住宅ローンの残高を支払う制度です。

この制度があることにより、残られたご家族は住宅ローンを返済する必要がなくなります。

しかし、この「団体信用生命保険」に誰でも加入できるわけではありません。普通の生命保険と同じで、以前病気をしたことがある方や、通院をしている方等は加入できない場合があります。

住宅ローンを利用する条件として、「団体信用生命保険」の加入が条件となり、住宅ローンを利用することができないかもしれません。

ここでは、詳しくお話しませんが、「住宅ローンについて学ぼう!その④団体信用生命保険について」で、加入条件や、加入できない人の対応策等をご説明させていただきます。

また、普通の生命保険に加入していれば、毎月保険料を支払ったりしているかと思います。しかし、この団体信用生命保険は、住宅ローンを利用すると、原則住宅ローンの利息に保険料が含まれていますので、別途の保険料は発生しません。(3大疾病などの特約を付けられた場合は、金利上乗せの可能性があります)

また、団体信用生命保険は当然生命保険です。既存で生命保険に加入されている場合は、重複している保障内容がある可能性があります。その場合、重複部分を削減することで購入予算の範囲を拡げる事もできるかもしれません。

ハウスドゥ大分明野では「ファイナンシャルプランナーによる相談」が可能です。ライフプランや保険の見直しによる「適正予算」を確認することができます。

原則金利には、団体信用生命保険料が含まれていると頭にいれておいてください。

●保証料

以前住宅ローンを利用する場合、連帯保証人を決めて、万が一契約者本人が返済できなくなった場合に、連帯保証人が代わりに支払っていました。

しかし、高額の住宅ローンの連帯保証人になってくれる人を探せず、住宅ローンを借りられないこともあった為、連帯保証人という仕組みの代わりに保証会社を利用する仕組みが増えました。

いまや、住宅ローンを利用する場合は、多くの金融機関が「保証会社の保証を得られること」が条件となっております。

もし、返済ができなくなった場合、その残額を保証会社が立て替えて金融機関に支払うため、住宅ローンの審査をするのは保証会社になります。

ですが、保証会社もただでは保証しません。保証料を支払う必要があります。

保証料の支払いは「一括前払い型」と「分割払い型」の2種類あります。

「一括前払い型」とは、住宅ローン契約時に一括で払うことです。こちらは特に金利との関連はありません。もう一つの「分割払い型」が金利と関連があります。

「分割払い型」は、毎月金利に保証料を上乗せして支払うことです。ほとんどの方が保証料を一括で契約時に支払うことが難しい為、この金利に上乗せする方法を選ぶ方が多いです。

利息=金利+分割保証料になります。(+3大疾病の場合は追加保険料)

ですので、毎月の返済額や総返済額が大きくなる点に注意が必要です。

例:金利0.85%+分割保証料0.2%=利息1.05%

この保証料は住宅ローンの事前審査をすることで、どのくらい保証料が支払う必要があるかわかりますので、早い段階で事前審査をすることをおすすめします。

また、保証料がかからない銀行等もございますので、詳しく知りたい方はご連絡ください🤗

「まとめ」

◆本当のお家の値段=物件金額+諸費用金額+利息

◆金利の重要性

・金利が1%違うだけで、約500万の総返済額の差があります。なので、借入先(銀行)選びがとても重要になります。

◆金利と関連性がある2つの費用

・住宅ローンを利用する場合、ほぼ団体信用生命保険の加入が必須となります。保険料は金利に含まれています。

・住宅ローンを利用する場合、ほぼ保証会社の保証が必須となります。保証料は、「分割払い型」を選択すると、金利に保証料を上乗せして支払う必要があります。

HOUSEDO大分明野ではこのように購入を検討しているお客様の様々なお悩みに対して、不動産のプロとしてお答えしております。

より詳しくお話を聞きたい!というお客様は弊社のエージェントがしっかりとお悩み解決のお手伝いをいたしますので、お気軽にお問い合わせください。

\ プロの不動産エージェントに相談! /

はじめての方もご安心ください。経験豊富なスタッフが、

物件探しのノウハウや資金計画まで丁寧にアドバイスさせていただきます!

097-529-5100

定休日:水曜日、年末年始

営業時間:9:00~18:00