忘れがち!不動産購入時の諸費用の目安を知ろう!!

皆さま、こんにちは☺‼

ハウスドゥ大分明野です。

「お家を購入しよう」と思った時、やはり気になるのが“お金”のお話ですよね。

本日はそのお金の中の“諸費用”についてお話させていただきます。

諸費用とは建物と土地の物件金額以外にかかる費用になります。記事を読む前に動画でざっくり理解したい方は【1分でざっくり解説動画】をご覧ください。

今回はなぜこのお話をするのかというと、最近お客様をご案内させていただく時、

“物件金額の中に諸費用は含まれていないの?”

“諸費用ってそんなにかかるの?”

という声をよくいただきます。

諸費用のせいで、予算オーバーをしてしまい、購入したい物件を断念してしまうお客様も少なくはありません。ですので、事前に、どんなお金が必要になり、どのくらいかかるのか知っておくと安心ですよね。

どんなお金がかかるかは、後ほど説明しますが、どのくらいの金額がかかるかの目安は

物件金額の5~10%と言われています。例:2000万の物件の場合→諸費用200万

なぜそんなにかかるかを、目安になりますが、項目ごとに説明していきます。

何にお金がかかるのかというと、大きく分けて4つに分類されます。

その4つとは「契約関係」、「ローン関係」「登記関係」「保険関係」です。

まずは「契約関係」からいきましょう。

「契約時に必要となる諸費用」

不動産を購入する時には、売主様と契約を結びます。その際に必要となる費用です。

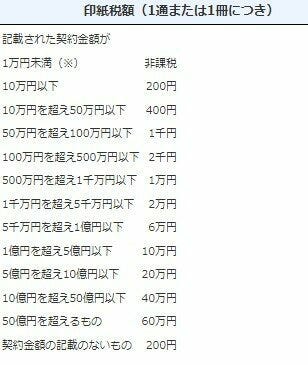

●印紙税

契約時の“不動産売買契約書”は国がきめた課税文書という書類に該当します。郵便局などで収入印紙を購入し、契約書に貼り付けることで税を納付します。印紙の費用は売買代金(物件金額)によって異なります。

わかりやすくいうと、こんなに高い契約を出来る人はお金をたくさん持っていますよね?

だから、印紙税という形で税金を払ってくださいね。ということです。

弊社のお客様は1,000万円~3,000万円のお家を探している人が多く、印紙は1万円を目安として計算することが多いです。

また、2022年5月18日より不動産売買の電子契約が可能となり、電子化した契約書に印紙を貼る必要がなくなりました。今までは不動産売買は書面のみでの契約でしたが、オンライン化が進むにつれ、電子での契約も可能になったのです。

しかし、これが一般的となるまでは時間がかかるものと推察されます。電子化の対応ができる不動産会社ばかりではありません。申し訳ないのですが、弊社もまだ対応しておりませんが、もうすぐ対応できるようになる予定です。対応可能になりましたら、ご案内いたしますね。

今はまだ印紙代が必要と思っていた方が安心ですね。

●仲介手数料

不動産仲介とは、売主様買主様、双方の間に立って、手続きや契約を成立させるお手伝いをすることを言います。

不動産を売買するときには、複雑で難しい法的手続きや契約対応、また相手方との交渉が必要になります。ですので、一般的に、売主様買主様は、双方安全な取引をしていただくため、弊社のような不動産仲介会社を挟んで契約をされることが多いです。契約が成立した場合、成功報酬として仲介業者に手数料を支払うことになります。ですので、契約が成立しない場合は支払う必要はありません。

仲介手数料には宅地建物取引業法という法律により定められた上限があります。

例:2,000万円の物件金額の場合→仲介手数料 726,000円(消費税込)

売買金額によって仲介手数料の金額が変わりますので、お客様の予算の物件金額で目安として事前に計算しておくことをおすすめします。

●固定資産税・都市計画税日割精算金

毎年1月1日時点で、土地や建物を所有している方へ国が税額を徴収します。それが固定資産税と都市計画税になります。1月1日時点の所有者は1年分(1月1日~12月31日)を市町村に納税しなければなりません。

ですが、例えばその所有者(売主様)のお家が売れて、新しい所有者(買主様)に7月31日に引き渡したとします。7月31日から土地と建物は買主様のものになるのに、固定資産税と都市計画税は売主様が支払ったままだと、売主様が可哀そうではありませんか?

そこで、7月31日から12月31日までの固定資産税と都市計画税は買主様が負担することになります。年間の固定資産税・都市計画税を7月31日からの日割で計算することになります。ですので、引渡し日によって負担する金額は変わります。

物件によっても売主様が年間支払っている固定資産税・都市計画税がバラバラですので、弊社では10万~20万くらいを目安として頭に入れていただいております。はじめの資金計画には組み込んでおります。

●申込証拠金

購入したい物件が見つかったら、申込証拠金を支払います。

「申込証拠金」とは契約する前に購入意思があることを証明するために、買付証明書に添えて売主側(不動産業者)などに支払うお金のことです。目安は5万円〜10万円程度です。

契約が成立せずに申し込みを撤回する場合は、その代金は返金され、そのまま契約が成立した場合は、支払った申込証拠金がそのまま手付金の一部として充当されます。

必ず入用かどうかは対応する不動産業者や物件によって異なりますが、必要とされる場合もあるので頭の隅に入れておきましょう。

●手付金

手付金とは売買契約時に買主様が売主様に支払うお金です。頭金のようなものとご理解いただけたらと思います。金額の目安は物件価格の5~10%です。

また、手付金は買主様から契約をキャンセルする場合、手付金はキャンセル代とみなされ、買主様に返金されません。逆に売主様から契約をキャンセルする場合、手付金の倍額が買主様に返金されます。キャンセルがなかった場合、売買代金の一部に充当されます。

尚、「申込証拠金」「手付金」は契約が成立した場合は物件代金の一部として充当されるため、厳密に言えば「諸費用」には当たりませんが、いざ契約となったときに??とならないように説明しておきます。

「ローン関係」の諸費用

お家を購入するお客様は銀行からお金を借りることが多いです(住宅ローン)。住まいと資産形成に関する意識と実態調査(2021年)によるとお家を購入する30代の8割は住宅ローンを借りているそうです。弊社のお客様では、ほぼ100%のお客様が住宅ローンを借りていらっしゃいます。なので、住宅ローンを組む際の諸費用についてもご説明しておきます。

●印紙代

「契約時に必要となる諸費用」のところでお話した印紙代がまた出てきました。これはローン関係でも課税文書があるのかもしれませんね。その通り、課税文書があります。銀行と住宅ローンの契約する契約書(金銭消費貸借契約書)は課税文書に該当します。ですので、ここでも印紙が必要になります。こちらも銀行で借りる金額により印紙代が変わります。

先程もお話した通り、弊社のお客様は1,000万~3,000万の購入をする方が多いので、弊社では2万円を目安として計算することが多いです。

また、こちらの契約書も電子化進んでおり、不動産売買契約書とは違い、ほとんどの銀行で電子契約が可能となっております。その際の印紙代負担はもちろんありません。

●融資事務手数料&保証料

銀行がお金を貸すことによって、銀行に手数料を支払う必要があります。また、保証会社にも保証料を支払う必要があり場合もあります。

手数料や保証料は銀行や保証会社ごとにバラバラであり、一律ではございません。ですので、お客様は手数料等が安い銀行を選ぶことで、お得にお家購入をすることも可能です。

弊社のお客様でご利用の多い大分銀行の融資事務手数料は11万円になりますが、目安として20万前後でみておいた方がいいと思います。

このブログを読んでいるお客様が自ら多くの銀行の手数料等を把握することは難しいかもしれませんね。そこで、弊社の出番です。弊社では「住宅ローンアドバイザー」有資格者も複数在籍しておりますので、銀行ごとにメリットデメリットをお伝えすることができ、お客様の条件にある銀行を提案することができます。また提案後の銀行の手続きもお手伝いさせていただきます(融資代行手数料11万)。銀行の手数料や住宅ローンについて詳しく知りたい方はこちらのLINEからでもお気軽にご相談ください。物件情報も先行配信しています!

●物件調査手数料

物件調査手数料は、住宅ローン融資を受けるために基準に適合する住宅である必要がありますが、その適合検査にかかる手数料です。主フラット35を利用して住宅購入する際にかかる場合があります。金額の目安は一戸建てで6〜8万円程度、マンションで4〜6万円程度+発行手数料等です。

「登記に関係する諸費用」

続きまして、登記関係になります。これはどういうものかというと、税金や司法書士さんに支払う報酬のことです。

●登録免許税

税金は登録免許税と言われるものになります。不動産を購入すると、“自分の物です”という事を証明するために「登記」をする必要があります。その登記をする際に発生する税金になります。

●司法書士報酬

そして「登記」をしてもらうのに専門の方に依頼する場合が多いです。その専門の方というのが「司法書士」という資格を持った人です。「登記」を「司法書士」に頼むときに発生する費用が司法書士報酬といいます。

●登記の内訳

どのような登記がされるか簡単に説明します。

・所有権移転登記…前所有者(売主)から所有権が移ったことを証明する登記。

・建物表題登記(新築の場合)…建物の所在(場所)、構造、床面積等を表示する登記

・所有権保存登記(新築の場合)…建物表題登記が作成された後に、はじめてする所有権の登記

・抵当権設定登記…金融機関などの住宅ローンを利用して不動産を購入した場合、金融機関から、ローンの返済が滞った際にその不動産を差し押さえることができる権利(抵当権)の登記

登記関係、関連費用の目安は50万くらいで考えておきましょう。

「保険関係」

住宅を購入すると火災保険や地震保険に加入する必要があります。

●火災保険

火災保険とは購入した家が火事で燃えてしまった時や地震で倒壊してしまった時、大雨で浸水してしまった時などに補償してくれる保険のことです。

火災保険には「火災・落雷・破裂・爆発」「風災・雹災・雪災」「水災」「水濡れ」「盗難」「破損・汚損など」の補償があります。加入プランや保険金額によって、上記のうちのどこまで補償されるかや、保険料は異なります。

ハウスドゥ大分明野は損害保険の代理店でもあります。また、全エージェント(営業スタッフ)が「損害保険募集人」の有資格者です。プラン内容についての詳細はエージェント(営業スタッフ)までご相談ください。

●地震保険 ※原則自動セット

「地震保険」とは、地震や地震が原因で発生した、津波、火災、損壊などを補償してくれるものです。地震保険は家の損害の程度によって補償額が変わってきます。また、物件によって適用できる割引制度もあります。

※ご注意※

2022年7月現在、火災保険は最長10年で契約できますが、2022年10月から最長5年ごとになります。

弊社のお客様は現在10年で契約することが多く、大体70万ほど保険料がかかることがあるのですが、10月から5年で契約するとなれば70万はいかないのではと思います。

現時点の火災保険の目安は70万くらいで考えておきましょう。

●団体信用生命保険料

住宅ローンの融資を受ける場合「団体信用生命保険」という保険に加入が必要とされる場合が大半です。これは住宅ローンの借入期間中に死亡、高度障害になった場合に、本人に代わって生命保険会社がローン残金を支払うための保険です。

「引越し時の諸費用」

主なものは以上4つですが、物件購入後も費用が掛かる場合があります。それらを含めて「諸費用」として資金計画に組み込んでおきましょう。

●引越し代

引越し費用の予算も考慮しておきましょう。移動距離や家財の量、そして時期によって価格は変動します。

特に年度末の3月末、年末は引越しのピークになるので、価格が大幅に上がりますので、注意しておきましょう。

●家具、家電

ソファーやダイニングテーブル、蛍光灯などを家具を家電を購入する資金も検討がが必要です。

落とし穴として、カーテンは全部屋揃えると数十万以上の高額になる可能性があります。また、引っ越し後にも持っていく家具は、新居に入るかどうか内見時にサイズも計測しておきましょう。

●手土産、ご挨拶はがき代など

引越しの際のご近所へのご挨拶の際の手土産や、住所変更を知らせるご挨拶はがきなどの費用も考えられます。

「引越し後の諸費用」

●(マンションの場合)管理費、修繕積立費等

マンションの場合は、管理費や修繕積立費等の管理維持費用がかかります。

また、マンション全体の大規模修繕に備えての積立金等もあります。

●(マンションの場合)駐車場費等

マンションの場合や、戸建てでも自宅敷地外に注射する場合は駐車費等が必要となります。

●自治体への支払い

町内会等の費用です。価格は地域によって異なります。

●水道加入負担金等、上下水道関連

水道加入負担金は新しく水道を引く場合に自治体に支払う費用です。特に新築時に必要な場合があります。

費用相場は自治体によって金額は異なりますが、10万円~30万円が程度が相場と言えるでしょう。

その他、下水道や浄化槽の負担金等物件によって費用が必要となる場合があります。

「その他」

●消費税

不動産のうち、建物部分には消費税がかかります。(土地は非課税です)。また、仲介手数料やその他費用に消費税が必要となります。

「諸費用が現金で用意できないときは?」

以上が不動産購入にかかわる諸費用の例です。

しかし、諸費用を現金で準備できない場合は、どうしたらよいでしょうか?

諸費用を現金で準備できない場合は住宅ローンと一緒に借りる、諸費用ローンを利用する方法があります。以前は住宅ローンの本体と諸費用ローンはそれぞれ金利が異なる場合も多かったのですが、最近はその2本をまとめて1本の「住宅ローン」として対応してくれる銀行も多いです。

ただし、契約時の手付金がゼロで契約成立となる可能性は難しいので、一時的に一定程度の現金を親族等に借りる等の対応は必要となります。

どれくらい必要かは購入前に必ず資金計画をたてて、必要な金額を準備しておきましょう。

その他、リフォーム費用も必要になる場合がございます。弊社ではリフォーム業者も引越し業者もご紹介できます。お気軽にお声かけください!

「まとめ」

今回の記事を通して、物件金額以外にも結構お金がかかることを認識していただけばと思います。

契約時の費用、ローン関係の費用、登記関係の費用、保険関係の費用、引越し後の費用など、様々な項目に分かれています。

不動産購入において最も重要な事、それは失敗しない「資金計画」です。物件見学の前に資金計画をご相談いただくことも可能です🤗✨

「HOUSEDO 大分明野」ではこのように購入を検討しているお客様の様々なお悩みに対して、不動産のプロとしてお答えしております。

より詳しくお話を聞きたい!というお客様は弊社のエージェントがしっかりとお悩み解決のお手伝いをいたしますので、お気軽にご相談下さい。

⇩無料資金計画のご相談(来店予約)はこちら

\ プロの不動産エージェントに相談! /

はじめての方もご安心ください。経験豊富なスタッフが、

物件探しのノウハウや資金計画まで丁寧にアドバイスさせていただきます!

097-529-5100

定休日:水曜日、年末年始

営業時間:9:00~18:00