【住宅ローン利用者向け】住宅ローンについて学ぼう!その③住宅ローンははどこがいい?銀行の選び方やお客様タイプ別のおすすめを紹介!

皆さま、こんにちは☺

ハウスドゥ大分明野店です。

住宅ローンシリーズもその③まできました。その①では金利の重要性を学び、その②では金利の種類について学んでいきました。前回までの記事を読んでいる方は、そろそろ固定金利型にすべきか変動金利型にすべきか等少しずつ決まってきたのではないでしょうか?

まだ、読んでいない方やもう一度読みたい方はこちら↓

関連記事その①:「【住宅ローン利用者向け】住宅ローンについて学ぼう!その①金利とは?~『本当の』家の値段って?失敗しない住宅ローンの基礎知識~」

関連記事その②:《大分市》【住宅ローン利用者向け】住宅ローンについて学ぼう!その②「固定VS変動」金利タイプの特徴、向いている人とは?

では、“実際にどこの銀行で借りればいい”という悩みに焦点を置き、銀行の選び方をご紹介します。

記事を読む前に動画でざっくり理解したい方は【1分でざっくり解説動画】をご覧ください。

【住宅ローン利用者向け】住宅ローンについて学ぼう!その③住宅ローンははどこがいい銀行のの選び方やお客様タイプ別のおすすめを紹介!

ここ最近では、色々な銀行が住宅ローンの商品を出しており、借りる方の選択肢も広がりました。日本全国に銀行は約500行以上、住宅ローン商品は5000種類以上あると言われています。

その中から、自分に最適な住宅ローンを見つけ出すのは大変ですよね。ハウスドゥ大分明野では、失敗しない住宅ローンの利用についてお手伝いさせていただきます。

先日の金利の種類の時もお話しましたが、どこ、どれがいいよというのはお客様により変わります。

今回は、

〇都市銀行(メガバンク)

〇地方銀行・信用金庫

〇ネット銀行

〇JA・労働金庫

〇フラット35

についてお話します。

銀行の種類ごとにメリットやデメリットをご紹介しますので、少しでもお家購入のお役立ちになればと思います。

また、もっと詳しく自分に合った住宅ローンを知りたい方はLINEからお気軽にお問い合わせください。物件情報も先行配信しています!

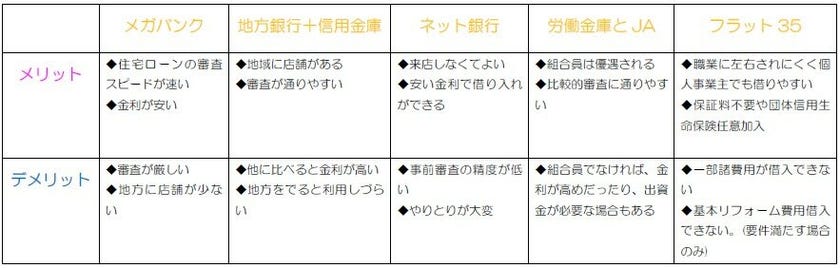

「銀行の選び方①都市銀行(メガバンク)」

メガバンクとは、特に資金や規模が大きい銀行になります。これは、一般的に「三菱UFJ銀行」「三井住友銀行」「みずほ銀行」の大手3つの銀行を指しています。

●メリット①住宅ローンの審査スピードが速い

メガバンクの住宅ローンの審査は点数(スコアリング)制です。「年齢・勤務先・勤続年数・年収・借入額」を入力すると、点数が出る仕組みになっており、一定の点数以上だと審査に通ります。

このように事務的な分、住宅ローンの審査スピードが速いです。

●メリット②金利が安い

メガバンクは、展開規模の広さはもちろん、知名度の高さや信用力が高いため、その信用力を基に金利以外でも銀行預金を集めることができます。なので、必要以上に銀行預金の金利を高くする必要がない為、一概ではありませんが、比較的低い金利を維持することができます。

●デメリット①審査が厳しい

メガバンクの審査は先程お伝えしたように、スコアリングのみで審査をします。条件で返済能力が高いと判断されなければ(一定の点数以下であれば)、融資してもらえず、住宅ローンを利用することができません。他の銀行よりは比較的厳しめな審査になります。

●デメリット②地方に店舗が少ない

メガバンクを利用すると、店舗数が少なかったり、なかったりしますので、手続き等が大変になる可能性もあります。

大分では、大分駅付近に「三井住友銀行」「みずほ銀行」が1店舗ずつあるのみで他にはありません。また、「三菱UFJ銀行」の大分県にはなく、利用する場合は県外に行く必要があります。

「銀行の選び方②地方銀行・信用金庫」

地方銀行とは、それぞれの都道府県に本店を置き、各地方を中心に営業をしている銀行のことです。また信用金庫とは、一定の地域に限定されている中小企業や住民の為に営業している専門金融機関のことです。大分では「大分銀行」や「大分信用金庫」などがございますね!

●メリット①地域に店舗がある

先程のメガバンクとは違い、自分が住んでいる周辺に店舗があることが多いです。なので、気軽に行くことができ、ご相談やお手続きも面倒になりません。また、銀行に行かなくても、自宅に来てくれたり柔軟に対応してくれます。

●メリット②審査が通りやすい

メガバンクで審査が厳しい方や、比較的借りるのが難しそうな条件でも、すぐに審査落ちすることなく、交渉してくれることが多いです。

例えば、“連帯保証人をつければ融資可能ですよ”“借入金額〇〇万円なら融資可能です”

という感じで、審査をどうにか通して住宅ローンを利用することが可能なようにしてくれます。

●デメリット①他に比べると金利が高い

メガバンクとは違い、各地方で営業している為、限られた顧客で資産(銀行預金)を集めないといけないため、どうしても金利が比較的高くなってしまいます。

しかし、金利引き下げキャンペーン実施期間中には低く借りられる可能性もあります。

●デメリット②地方をでると利用しづらい

住宅ローン利用期間中に、引越し等で地方を出てします可能性がある場合は、ほぼ支店やATMなどもなく、利用するのが困難になります。

「銀行の選び方③ネット銀行」

ネット銀行とは、基本的に店舗がなく、インターネット上で取引する銀行のことです。

「イオン銀行」「楽天銀行」「ソニー銀行」などよく耳にするのではないでしょうか?

これらはネット銀行になります。

●メリット①来店しなくてよい

ネット銀行は、店舗など持たないのでわざわざ行く必要がありません。お手続きの書類のやりとりなどは、メールや郵送で行います。

●メリット②安い金利で借り入れができる

店舗を基本的に持たない分、人件費等を安く抑えることができる為、その分金利を下げて提供することができます。メガバンクでも金利が安いことをメリットに挙げましたが、メガバンクの金利と比較しても、ネット銀行の方が金利が安いことが多いです。

●デメリット①事前審査の精度が低い

地方銀行などで住宅ローンの事前審査をする場合、個人情報や収入情報、そして物件情報をみて結果を出すことが多く、本審査もほぼ100%の確率で通ります。

しかし、ネット銀行は物件情報を入力しなくても事前審査でき、結果も承認となるケースがあるようです。そのため、本審査で物件情報を入力した時に、物件情報のせいで本審査は承認されず、住宅ローンが利用できなくなる可能性があります。

●デメリット②やりとりが大変

ネット銀行で、本審査等の手続きをすると、郵送やメールでのやりとりになるため、書類に不備が生じた場合など、再度やりとりする必要があるため、時間がかかります。また、自分で全てしないといけないため、大変です。

「銀行の選び方④労働金庫とJA」

労働金庫とは、労働組合や生活協同組合の方が、お互いに助け合うためにつくった協同組織の金融機関のことです。また、労働金庫とは違いますが農業協同組合(JA)の金融サービスもあります。

●メリット①組合員は優遇される

組合に所属されている人は、会社などによって身元が保証されており、労働金庫からの信用を得やすく、審査だけではなく金利面でも優遇され金利を抑えることができます。

●メリット②比較的審査に通りやすい

労働金庫などは、審査金利という金融機関が住宅ローンでいくらまで貸し出せるか審査する時に使う金利が他より多少低いため、比較的審査に通りやすいこともあります。

●デメリット①組合員でなければ、出資金がかかる場合もある

労働金庫などは、以前労働組合や生協の会員でないと、住宅ローンを利用できませんでしたが、現在は組合員でない方も利用できるよう条件が緩和されております。しかし、そうでない方は少し金利が高めです。また、JAは組合員になることが必須であり、組合員でない方も出資金の払込をすることで利用できます。

「銀行の選び方⑤フラット35」

フラット35とは、住宅金融支援機構(=国土交通省と財務省が管轄する独立行政法人)と民間の金融機関が提携している長期固定金利の住宅ローンです。

前回お話した固定金利型の代表的な商品になります。

●メリット①職業に左右されにくく個人事業主でも借りやすい

民間の銀行などでは、安定した収入のある方が住宅ローンを利用できるようになっており、自営業の方等は、黒字の決算書や確定申告書3期分などが審査に必要書類となることが多く、審査が厳しいこともあります。

しかし、フラット35は直近1年分の確定申告書で結果を出す為、自営業やフリーランスの方でも審査が通る可能性があります。

●メリット②保証料不要や団体信用生命保険任意加入

住宅ローンについて学ぼうシリーズその①でお話した保証料や団体信用生命保険のことになります。

関連記事その①:「【住宅ローン利用者向け】住宅ローンについて学ぼう!その①金利とは?~『本当の』家の値段って?失敗しない住宅ローンの基礎知識~」

フラット35は他の保証会社を利用しない為、保証料は不要となります。また、団体信用生命保険も任意加入の為、健康状態に不安がある方は民間の銀行で審査落ちした場合も、フラット35で審査が通る可能性があります。

●デメリット①物件によっては、借入できない

フラット35では購入する物件が、住宅金融支援機構が定める技術基準を満たすものでなければ借入することができません。技術基準は物件の種別ごとに異なります。

また、技術基準を満たしたことを証明する書類(フラット35適合証明書)の発行が必要であり、発行手数料はお客様負担になります。(弊社では、55,000円)

●デメリット②一般的なフラット35では一部諸費用・リフォーム費用が借入できない

フラット35では、固定資産税精算金などが借入することができません。そのため、その分は自己資金が必要になります。また、リフォームを検討してお家を購入する方は、リフォーム費用も借入する方が多いと思います。民間の銀行では、リフォームも合わせて借入することができるのですが、一般的なフラット35では、借入できません。

しかし、一定の要件を満たす場合には、「フラット35リノベ」でリフォーム費用を借入することができる場合もあります。

「住宅ローンの選び方でよくある質問」

◆他に借入金があっても銀行の住宅ローン審査は通る?

借入があるだけで即審査不可ということはありません。ただし、滞納がある場合はより審査は厳しくなるでしょう。

住宅ローン審査では、借入のあるなしではなく「借入金額」「利用目的」等も考慮されます。自分でも気づいてないケースが多いのが「携帯電話の分割購入」「クレジットカードのキャッシング枠」「リボ払い」です。

これらは、「お金を借りている」という認識が本人にうすい場合が多いのですが、性質上立派な「借入」です。

実際には住宅ローンの承認前に返済をすることが条件であるケースが多く、「返したら借りられる」ことになります。

◆不動産会社やメーカーの提携ローンを選ばなくてもいい?

一般的に、指定がない限り必ず選ばないといけないということはありません。

縛りがある場合や、優遇がある場合は内容をよく確認して検討しましょう。

◆とにかく低い金利の住宅ローンを選べばいい?

金利だけで住宅ローンを選ぶことはおすすめしません。

諸費用を含めた総返済金額、団体信用生命保険の内容、金利の変動リスク等を考慮して総合的に判断する必要があります。

自分で判断するのが難しい場合は、専門家の力も借りてみましょう。

◆住宅ローンの審査は1社だけに申し込んだ方がいい?

あなたの「属性」と言われる「お金の借りやすさ」が高い場合は、それでも良いでしょう。

一度に大量に申込むと、その行為自体が「信用力」を下げるので3社程度までに絞って計画的に申請していきましょう。

「お客様タイプ別にランキング形式でご紹介」

◆自営業者にオススメ

1位:会社の取引銀行

2位:フラット35(※特に個人事業主)

3位:信用金庫

同率3位:JA

◆上場企業にお勤めの方や公務員の方にオススメ

1位:メガバンク(都市銀行)

2位:地方銀行

3位:(多分、大体の銀行は大丈夫です)笑

◆私は審査厳しいかも?と思う方にオススメ

1位:フラット35

2位:地方銀行

3位:ARUHI

※ 状況により変わりますので、とにかく一度ご相談を!

◆とにかく金利が安いのが良い方にオススメ(2022年10月時点)

1位:auじぶん銀行

2位:みずほ銀行

3位:PayPay銀行

「まとめ」

ハウスドゥ大分明野は今まで、数多くの金融機関と取引してきた為、それぞれの特徴などを把握しております。住宅ローンをご自身でするのが不安なお客様には、税込11万で住宅ローンの代行手続きも承っています。ご自身で住宅ローン審査の手続き等される場合はいただきません。

HOUSEDO大分明野ではこのように購入を検討しているお客様の様々なお悩みに対して、不動産のプロとしてお答えしております。

より詳しくお話を聞きたい!というお客様は弊社のエージェントがしっかりとお悩み解決のお手伝いをいたしますので、お気軽にお問い合わせください。

\ プロの不動産エージェントに相談! /

はじめての方もご安心ください。経験豊富なスタッフが、

物件探しのノウハウや資金計画まで丁寧にアドバイスさせていただきます!

097-529-5100

定休日:水曜日、年末年始

営業時間:9:00~18:00