【住宅ローン検討中の方向け】フラット35とは?をわかりやすくお伝えします!

皆さま、こんにちは🙂

ハウスドゥ大分明野店です。

皆さまは“フラット35”という住宅ローンをご存知でしょうか?

最近では、全国的にテレビCMでも流れているので、内容までは把握していないけど名前だけは聞いたことあるという方も多いのではないでしょうか?

そこで今回は“フラット35”とはどんな商品なのかについて解説していきます。

記事を読む前に動画でざっくり理解したい方は【1分でざっくり解説動画】をご覧ください。

【住宅ローン検討中の方向け】フラット35とは?をわかりやすくお伝えします!

以前、住宅ローンの金利の種類について記事を書かせていただきました。その中でもお話したのですが、金利の種類はメリット・デメリット、向き不向きがあります。

以前の記事はこちら↓

>>関連記事:【住宅ローン利用者向け】住宅ローンについて学ぼう!その②「固定金利VS変動金利」金利の種類の特徴+種類ごとに向いている人のタイプとは?

今回のフラット35も同じです。

- フラット35の特徴

- フラット35のメリット

- フラット35のデメリット

などを学ぶことができます。金利の種類の選択を失敗すると何百万も損をしてしまうかもしれません。そうならない為にも、金利のことについて少しでも知っておきましょう!

「フラット35とは?」

●フラット35とは?

フラット35とは、最長35年の固定型金利です。固定型金利とは、借り入れたときの金利が完済時まで返済期間中変化しないタイプになります。

昨年12月20日に日銀から長期プライムレートの引き上げが発表されました。固定型金利は長期プライムレートの金利に連動していますので、今後の金利変動に影響がありそうです。

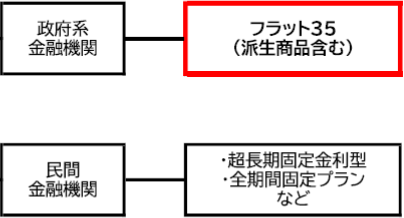

フラット35は固定金利型の代表と言われています。しかし、固定金利型は大きく分けて2つにあります。

それは政府系金融機関が作ったフラット35、そしてもう一つは民間金融機関が作った全期間固定プランなどです。

大きな違いとしては、国が作ったか作ってないかになります。

●フラット35特徴①借入先によって金利が異なる

フラット35は、全国にある金融機関が窓口になり取り扱っていることが多いです。

フラット35の借入金利=市場の基準金利+取扱い金融機関の手数料

取扱い金融機関の手数料は、それぞれの金融機関が自由に設定できます。そのため、どこの金融機関で借りるかで金利が変わってきます。

手数料が一番安い金融機関で借りることが、フラット35を借りる上で一番お得になります。

●フラット35特徴②住宅の条件等により金利が引き下げられる可能性がある

フラット35は性能が高い住宅等に対し、一定期間金利を引き下げるプランもあります。

民間金融機関の変動金利に比べると、フラット35の金利は高いイメージがあります。

一つ例にして比べてみると、

大分銀行でプレミアム金利適用時の金利は0.65%、それに対しフラット35は1.68%(2023年1月現在、借入期間21年以上・融資率9割以下の場合)になります。

だいぶ差がありますよね?

しかし、先程もお伝えした通り住宅の条件を満たしていれば、金利を引き下げることが可能になります。

詳しい金利引き下げメニューはこちらから↓

>>参考記事:住宅支援機構HP「【フラット35】金利引下げメニュー」

●フラット35特徴③利用するには適合証明書が必要

フラット35で、住宅ローンを利用する場合は、購入する物件が国の定める技術基準を満たしていなければなりません。したがって、満たしていることを証明する適合証明書が必要となります。

民間の住宅ローンでは適合証明書は必要ありません。なぜなら、民間の住宅ローンの審査は、物件よりも借りる人の条件(年収や勤続状況)で判断することが多いからです。

「フラット35のメリット」

●メリット①返済額が変わらないので返済計画をたてやすい

フラット35は、借りた時から返済が終了するまで、金利が変動しない全期間固定金利型の住宅ローンです。

返済額が変わらないため、返済計画を立てやすく、安心して利用することができます。例え、借入期間中に市場の金利が変動しても気にしなくてよい点は、フラット35最大のメリットです。

●メリット②保証料が不要

住宅ローンを利用するとき、多くの民間金融機関で保証料を支払わなければならないことが多いです。

なぜなら、もし借りた人が返済できなくなった場合に保証会社が代わりに立て替えて金融機関にお支払いします。保証会社もただでは保証しません。ですので、保証料として支払う必要があります。

しかし、フラット35はこのような保証会社を利用していないため、原則保証料が不要となります。

※ただし、保証会社の代位弁済はできないリスクはあります。

●メリット③団体信用生命保険への加入が任意

団体信用生命保険とは、万が一、住宅ローンの契約者(借りる人)がお亡くなりになったり、高度障害※などになった場合、この保険に加入していることにより、住宅ローンの残債(残りの金額)を本人に代わって生命保険会社が支払うというものです。

※高度障害とは…ケガや病気などによって体の機能が一定以上損なわれている状態のこと。

・視力の障害 ・言語またはそしゃく能力の障害

・中枢神経系、精神または胸腹部臓器の障害による終身介護状態

・両上肢の障害 ・両下肢の障害

・一上肢の切断と一下肢の障害 ・一上肢の障害と一下肢の切断

に分類されます。

民間金融機関では、住宅ローンとセットでこの団体信用生命保険に加入することが必須のところが多いです。そのため、持病がある方や健康状態が悪い方は団体信用生命保険に加入することができず、住宅ローンを利用できないこともあります。

しかし、フラット35は団体信用生命保険への加入が任意な為、健康状態に不安がある方でもフラット35を利用して住宅ローンを利用することができます。

※団体信用生命保険に加入できないと、住宅ローンの返済が保障されませんので、逓減定期保険や収入保障保険の利用も検討しましょう!

●メリット④住宅ローンの審査に不安がある方も通る可能性がある

民間金融機関の住宅ローンの審査では、住宅ローンを借りる人について厳しく審査します。年収や安定した職種についているかなど調べます。お金を貸して問題なさそうな方にしか審査の承認は出しません。

しかし、フラット35は人ではなく、購入する物件を重視します。ですので、フラット35の特徴③で適合証明書が発行できる物件であれば、審査に不安がある方も通る可能性があります。

「フラット35のデメリット」

●デメリット①市場金利が下がった場合、総返済が多くなる+他に比べると金利が高い

フラット35はメリット①に挙げた通り、返済期間中は返済額が変わらないタイプです。ですので、市場金利が上がってしまった場合影響を受けません、

しかし、仮に市場金利が下がってしまった場合も影響を受けないので、その場合は相対的に変動金利よりも固定金利であるフラット35の方が、総返済額が多くなる可能性もあります。

さらに、特徴②で大分銀行の変動金利と比べて比較的に金利が高いです。一般的にフラット35の方が金利が高めに設定されています。

●デメリット②まとまった額でないと繰り上げ返済できない

フラット35は繰り上げ返済の金額が最低100万からとの決まりがあります。ですので、ある程度まとまった資金がないと繰り上げ返済の申し込みができません。しかし、フラット35契約者専用サイト「住・MyNote」では10万円から申し込み可能になります。

●デメリット③適合証明書の取得にお金がかかる

フラット35の特徴③では適合証明書が発行できないと、フラット35は利用できないと記載しました。この適合証明書は適合証明検査機関や適合証明技術者へ物件調査を依頼し、調査後適合していれば証明書が発行されます。

その際に、適合証明書発行費用として約5万~10万かかります。

弊社で適合証明書を発行する場合は税込55,000円になります。

「フラット35の利用に向いている人」

フラッフラット35の利用に向いている人は、こんなニーズのある方です。

- ライフプランを安定的に考えたい方

- 金利上昇リスクの不安を解消したい方

- 高性能住宅を取得する方

- 個人事業主

- 転職直後の方

- 団体信用生命保険に加入できない方 など

フラット35の特徴は金利が「固定型」であることです。そのため、返済額が一定であり資金計画やライフプランが形成しやすいことが特長です。

また、フラット35は基本商品の他に、さまざまな派生商品があります。派生商品には返済期間の調整ということだけでなく、国が推進している「省エネ」等の高性能な住宅取得には優遇があります。

具体的に、いくつか「フラット35」の派生商品をチェックしてみましょう。

●フラット35S

省エネや耐震性が高性能な住宅の取得の際に利用が可能です。

通常のフラット35に比べて年0.25~0.75%の金利優遇があります。(2025年3月31日までの申込受付分に適用)

詳しくは住宅支援機構のHPで詳細を確認できます。

>>参考記事:住宅支援機構HP「【フラット35】S」

●フラット35リノベ

中古住宅の購入の際に、リフォームを同時に行う場合一体型の住宅ローンとして利用ができます。

通常のフラット35に比べて年0.5~1%の金利優遇があります。(2025年3月31日までの申込受付分に適用)

詳しくは住宅支援機構のHPで詳細を確認できます。

>>参考記事:住宅支援機構HP「【フラット35】 リノベ」

●フラット50

「長期優良住宅」に認定された住宅を購入する際に利用できます。

返済期間を最長50年にすることができます。

詳しくは住宅支援機構のHPで詳細を確認できます。

>>参考記事:住宅支援機構HP「【フラット50】」

このように通常のフラット35だけでなく、さまざまなパターンの派生商品があります(今回ご紹介以外にもたくさんあります)。フラット35は安定的なライフプランを形成したい人だけでなく、高性能な住宅取得をしたときに優遇を受けたい方にも向いています。

また、フラット35は個人事業主や転職直後の方、団体信用生命保険に加入できない方等民間の住宅ローンを借りづらい人にも比較的取り組みやすい住宅ローンです。

それぞれに特徴やメリット、逆にデメリットやリスクもあるので自分にあった商品を選びましょう。

「フラット35の利用をやめておいた方がよい人」

フラット35に向いている人だけでなく、もちろん向かない人もいます。

例えば、

- 金利が低ければ低いほどよい人

- 繰り上げ返済を検討している人

- 適合検査にクリアできない物件を購入予定の方 など

特に、繰り上げ返済を検討している方には低金利の変動金利の方が向いているでしょう。

繰り上げ返済できる資力のある方は、早期返済することができます。その返済期間の間の金利が低い方がよいのは当然でしょう。その場合、金利が(変動金利より)高く固定されている人にとってはもったいなくなります。

「フラット35利用者事例:シングルマザーの方のケース」

フラット35の利用を検討する際にイメージしていただきやすいように実例をご紹介します。(プライバシーの関係上、年収等一部情報をぼかして記載しています)

【家族構成】買主様:シングルマザー ご家族:お子様(高校生)

【買主様のご職業】全国大手日系保険会社勤務

【購入予定物件】全国大手ビルダーの新築建売(価格:約2,500万円)

●ご状況

- 離婚後、保険会社に勤務され外交員としての実績もあげられており、年収は住宅ローンを借りられる基準を大きく超えられていました。

- ご購入の動機は、お子様が高校生になられた段階で、落ち着いて暮らしたいと新築物件の購入を検討されていました。

- ご実家からの支援もあったため、現金でのご購入も可能であり当初は現金でご購入を検討されていました。

資金計画のご相談にのらせていただいた際に、将来的なライフプランを踏まえ一部でも住宅ローンの利用をご提案しました。

現金で購入を検討されていた理由は、

- シングルマザーは住宅ローンが借りづらいと思っていた

- 40代を迎え、長期間のローンはちょっと・・・

- どの住宅ローンが良いかわからない

ということでした。

そこで、以下のご提案をしました。

・お子様は就職ではなく私立大学に進学予定→大学の学費等、しばらくはまだ教育費が必要

⇒住宅ローンを800万円を借入し、物件購入金額として使わなかった貯金を教育費に充てる

・保険会社勤務は個人事業主扱いとなるので、民間住宅ローンは不利

・定年まではまだ20年近くあるためその期間内で返済可能な、短期間の返済期間を提案

・物件は全国ビルダーの建売なので、金利優遇を受けやすい

⇒個人事業主でも利用しやすいフラット35をご提案

不動産会社の立場からすると、現金購入のお客様は決済(お引渡し)が早くなるので早期の入金となり、事業としてはその方がありがたくなります。ただ、今回のお客様のケースのように住宅ローンを利用した方がお子様の将来も含めて安心して暮らして頂けるという判断のもと、住宅ローンの利用を提案しました。

その中でも、お客様の属性に合わせてフラット35の利用は最適でした。無事、住宅ローン審査も通過して物件をご購入いただき、教育費に備えていただくこともできました。

「まとめ」

フラット35の特徴、メリット・デメリットをまとめると以下の通りです。

|

特徴 |

メリット |

デメリット |

|

◆借入先によって金利が異なる ◆住宅の条件等により金利が引き下げられる可能性がある ◆利用するには適合証明書が必要 |

◆返済額が変わらないので返済計画をたてやすい ◆保証料が不要 ◆団体信用生命保険への加入が任意 ◆住宅ローンの審査に不安がある方も通る可能性がある |

◆市場金利が下がった場合総返済額が多くなる+他に比べると金利が高い ◆まとまった額でないと繰り上げ返済できない ◆適合証明書の取得にお金がかかる |

HOUSEDO大分明野ではこのように購入を検討しているお客様の様々なお悩みに対して、不動産のプロとしてお答えしております。

より詳しくお話を聞きたい!というお客様は弊社のエージェントがしっかりとお悩み解決のお手伝いをいたしますので、お気軽にお問い合わせください。

\ プロの不動産エージェントに相談! /

はじめての方もご安心ください。経験豊富なスタッフが、

物件探しのノウハウや資金計画まで丁寧にアドバイスさせていただきます!

097-529-5100

定休日:水曜日、年末年始

営業時間:9:00~18:00