不動産の【現金一括購入】はお得?注意点も解説します!

皆さま、こんにちは

ハウスドゥ大分明野店です😊

お家を購入するとき、おそらく大体の方が住宅ローンを組むことを前提として検討することが多いと思います。しかし世の中には少数派ですが、現金でお家を購入する方もいます。

私は、今年に入って3組ほど“現金でお家を購入するつもり”とおっしゃるお客様を見てきました。

現金一括で家を買えば住宅ローンの金利の負担がなくなるため、そのほかのことにお金を使えます。一方で、一括購入をするときにはいくつかの注意点もあるので、あらかじめ把握しておく必要があります。

そこで今回は、お家を現金一括で購入する際のメリットやデメリット、注意点について解説してまいります。

記事を読む前に動画でざっくり理解したい方は【1分でざっくり解説動画】をご覧ください。

「不動産を現金一括購入する場合のメリット」

まずはお家を現金一括で購入するメリットを詳しくみていきましょう。

現金一括購入をした際のメリットには次の3つがあります。

・購入手続きの負担が少ない(不動産の現金購入の流れ)

●住宅ローンの金利負担がなくなる

住宅ローンを利用する場合は借りた金額とは別に利息が発生し、家そのものの代金より多くのお金を支払うことになります。

ですが、現金一括購入の場合は、そもそも住宅ローンを組む必要がないので金利として支払うお金も節約でき、引越し代や家具・家電代などに使うことが出来ます。

経済的なメリットとしてはこの部分が最大といえるでしょう。

また、購入時に支払いを済ませておけば、不安のない生活を送ることにもつなげられます。病気やケガで働けずに収入が減ってしまった場合でも、住宅ローンが支払えずに困ってしまうこともありません。

●購入時の諸経費が少ない

利息だけではなく、購入時の諸費用も、住宅ローンを利用する場合より抑えることができます。

一般的に住宅ローンを組む場合、諸費用として次のような支払いが発生します。

・団体信用生命保険の保険料

・住宅ローン契約書の印紙代、金融機関に支払う融資手数料

・抵当権設定のための費用

・保証料

具体的にどのような費用が節約できるのか見ていきましょう。

・団体信用生命保険

団体信用生命保険とは、この保険に加入していることにより、万が一、住宅ローンの契約者(借りる人)がお亡くなりになったり、高度障害などになった場合、住宅ローンの残債(残りの金額)を本人に代わって生命保険会社が支払うという制度です。

団体信用生命保険について詳しく知りたい方はこちら

団体信用生命保険は住宅ローンを組む際に、加入が必須の金融機関も多いです。

その場合、団体信用生命保険料相当額は一般的に住宅ローンの金利に含まれます。

しかし現金一括購入の場合、住宅ローンを利用しないため、団体信用生命保険にそもそも加入する必要がありません。従って、団体信用生命保険料相当額を支払う必要がなくなります。

・住宅ローン契約書の印紙代

金融機関と住宅ローンの契約を結ぶ書面には印紙を貼り付けることで税金をおさめます。

その際に、印紙の費用が必要となりますが、現金の場合は住宅ローンの契約をしないので不要です。

※住宅ローンの場合でも、電子契約になるときは印紙代不要です。

また、金融機関がお金を貸すことによって金融機関に手数料を支払うことも多いですが、その支払いも必要ありません。

・抵当権設定のための費用

住宅ローンを組んだら、多くの金融機関や保証会社から抵当権の設定をされます。

抵当権設定とは、ローンの返済が滞った際にその不動産を差し押さえることができる権利です。

抵当権は、司法書士の先生に依頼して設定します。抵当権設定するために税金も必要となります。

しかし、現金一括購入の場合は不要になります。

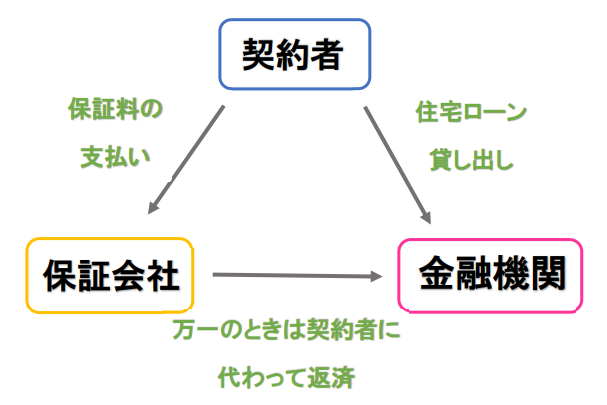

・住宅ローン保証料

住宅ローン保証料とは、契約者が住宅ローンを支払えなくなってしまった場合に備えて支払うものです。契約者に代わり、保証会社に金融機関へローンの返済をしてもらうための保証委託契約料として支払います。

こちらも現金一括購入の場合は不要となります。

●購入手続きの負担が少ない(不動産の現金購入の流れ)

現金一括購入と住宅ローン利用での手続きの違いについて、下記表をご覧ください。

|

現金一括購入 |

住宅ローン利用 |

|

1.物件の購入申し込み |

1.住宅ローンの事前審査 |

|

2.売買契約(手付金の支払い) |

2.物件の購入申し込み |

|

3.物件の残代金の支払い(決済)=引き渡し |

3.売買契約(手付金の支払い) |

|

4.住宅ローンの本申込み(ローンの審査) |

|

|

5.融資(ローン)承認 |

|

|

6.金融機関との金銭消費貸借契約(ローンの借入契約) |

|

|

7.融資の実行 |

|

|

8.物件の残代金の支払い(決済)=引き渡し |

上記のように住宅ローンの審査は、まず事前審査をおこない、クリアしたら本審査をおこなうのが一般的です。

そのため最終的な結果が出るまで早ければ1週間、長ければ3週間から4週間ほどかかります。ですので、引き渡しまでに時間がかかるのがデメリットです。

ですが、家を現金一括で購入すれば、住宅ローンを利用する場合と比べて購入する手間や時間が大幅に軽減・短縮されます。

購入を急いでいる場合は購入申し込み後、売主の都合や家の状態にもよりますが、早ければ1週間程度で売買契約、同時に引き渡し・決済とすることも可能です。

「不動産を現金一括購入する場合のデメリット」

メリットの多い現金一括購入ですが、デメリットもあります。具体的にどのような注意点があるのか見ていきましょう。

現金一括購入でのデメリットには主に次の2つがあります。

●住宅ローン控除を利用できない

住宅ローン控除とは、「住宅借入金等特別控除」といい、マイホームの購入やリフォームなどで一定の基準を満たすと税金の控除が受けられる制度です。毎年末の借入残高の最大0.7%に相当する金額を所得税と住民税から控除できる税の優遇制度になります。

しかし現金一括で購入した場合、住宅ローン控除の適用外となるため、税制面の恩恵を受けられないことを注意点としておさえておいてください。

●手元の現金が減ってしまう

住宅購入後も、子供の教育費や、いざというときの生活予備資金などを充分確保しておかなければ、急な出費に対するリスクを抱えることになります。

また、住宅ローン控除も適用されないため、毎年の所得税や住民税の控除も受けることができません。

そのため、貯蓄の全額を住宅購入に充てなければ現金での一括購入が難しい場合や、収入が多い・扶養家族がいない等により毎年の所得税・住民税額が高い場合は、必ずしも現金での購入がお得にならない可能性があります。

●団体信用生命保険に加入できない

団体信用生命保険は住宅ローンの利用が前提となります。団体信用生命保険に入らなくてよいという捉え方もできますが、リスクにもなります。

一般的に団体信用生命保険は死亡時と高度障害になった際が保障対象です。ただし、最近は団体信用生命保険の内容が充実している金融機関もあります。

通例、団体信用生命保険のオプションは金利上乗せが多いかと思いますが、同内容で通常の生命保険に加入するよりも割安な場合もあります。また、金利上乗せがない商品もあります。

「生命保険の比較」という観点では、不動産の現金購入により団体信用生命保険に加入できないということは、一生涯の資産形成にリスクがある可能性があります。

「お家を現金購入する場合の注意点」

次に家を現金一括で購入する際の注意点をみていきましょう。

●税務調査が入ることがある

現金一括購入をすると税務署から連絡や「お買いになった資産の買い入れ価格などについてのお尋ね」という文書が送られてくることがあります。

税務署がそのような書類を送ってくる理由は、住宅の購入資金に不正なお金が使用されていないかどうかを確認するためです。

ほとんどは相続や贈与の有無などを確認するための連絡なのですが、場合によっては不正な資金が使用されていないかどうかの税務調査が入ることもあります。

そのため、資金の流れがわかる書類などをあらかじめ管理しておくことをおすすめします。

●保険への加入を忘れることがある

住宅ローンを利用する際、一般的に火災保険への加入が必須となり、金融機関と住宅ローンの契約を締結するときに一緒に申し込みますが、現金一括購入の場合は任意となります。

そのため、火災保険や地震保険などに加入し忘れてしまう方もいます。

保険は必要なければ加入する必要はありませんが、火災保険や地震保険は最低でも加入しておくべき保険といえるでしょう。地震や火災はいつ起こるか予測できないので、耐震性や防火性に優れた家であっても、万が一に備えて加入しておくと安心です。

●不動産を現金で一括購入すると値引きできる??

不動産を現金一括購入することで、値引きを期待する方はいらっしゃると思いますが、一般的には値引きしてもらえる可能性は低いでしょう。

住宅ローンを利用した場合でも、契約後~引き渡し(決済)まで約1カ月程度が一般的であり、よほど性急に資金が必要なケースを除いて、値引きにより手残り金額が減ることは売主にメリットがないからです。

ただし、購入優先権=〇番手の順位を上げてもらえる可能性はあるでしょう。

価格交渉に応じるかどうかは、あくまで売主様次第です。現金購入による値引きはあまり期待しない方がよいでしょう。

「まとめ」

お家の購入をする方の多くは住宅ローンを利用します。しかし、まれに現金で一括購入する方もいます。

現金一括購入は、住宅ローン利用者と比べるとお家を購入する総費用が抑えることができるメリットがあります。

ですが、メリットもある一方でデメリットや注意点もあります。

購入を検討している方で、現金か住宅ローンを組むか迷っている方がいましたら、この記事を参考にしていただければ幸いです。

HOUSEDO大分明野ではお客様の様々なお悩みに対して、不動産のプロとしてお答えしております。より詳しくお話を聞きたい!というお客様は弊社のエージェントがしっかりとお悩み解決のお手伝いをいたしますので、お気軽にお問い合わせください。

\ プロの不動産エージェントに相談! /

はじめての方もご安心ください。経験豊富なスタッフが、

物件探しのノウハウや資金計画まで丁寧にアドバイスさせていただきます!

097-529-5100

定休日:水曜日、年末年始

営業時間:9:00~18:00