住宅ローン繰り上げ返済のメリット・デメリットと最適なタイミングとは⁈

▽この記事は2024年に執筆された記事です▽

✨2026年最新版の「住宅ローン繰り上げ返済のメリット・デメリット」紹介記事が公開されました✨

2026年版|住宅ローン繰り上げ返済は本当にお得?メリット・デメリットと後悔しない判断基準【ハウスドゥ 大分明野】大分市の地域密着型 不動産情報サイト

皆さま、こんにちは☺

ハウスドゥ大分明野店です。

住宅ローンの返済ですが、最近は35年ローンや長い方は40年ローンで住宅ローンを組む方が多くなってきました。

30歳で40年ローンを組んだ場合、返済が終わるときには70歳になってしまいます。その頃には定年も70歳まで伸びているかもしれませんが、実際に70歳まで返済していくという事を想像すると、少し怖くなってしまいますよね⁈💦

読者の皆様の中には、ローンを少しでも早く返済したいと思う方も多いでしょう。そういう時は、「住宅ローンの繰り上げ返済」という方法をうまく使っていくといいでしょう!

本日は「住宅ローンを繰り上げ返済する際のメリット・デメリットや、繰り上げ返済をする最適なタイミング」についてご説明していきたいと思います。

住宅ローン繰り上げ返済のメリット・デメリットと最適なタイミングとは⁈a

「住宅ローンの繰り上げ返済とは?」

●繰り上げ返済とは?

住宅ローンの繰り上げ返済とは、「元金」の一部または全部を当初の予定よりも前倒しで返済することをいいます。

繰り上げ返済をする理由は人それぞれですが、

- 宝くじが当たった

- 貯金がある程度たまった

- 相続などで予想外の収入があった

などの理由があると思います。

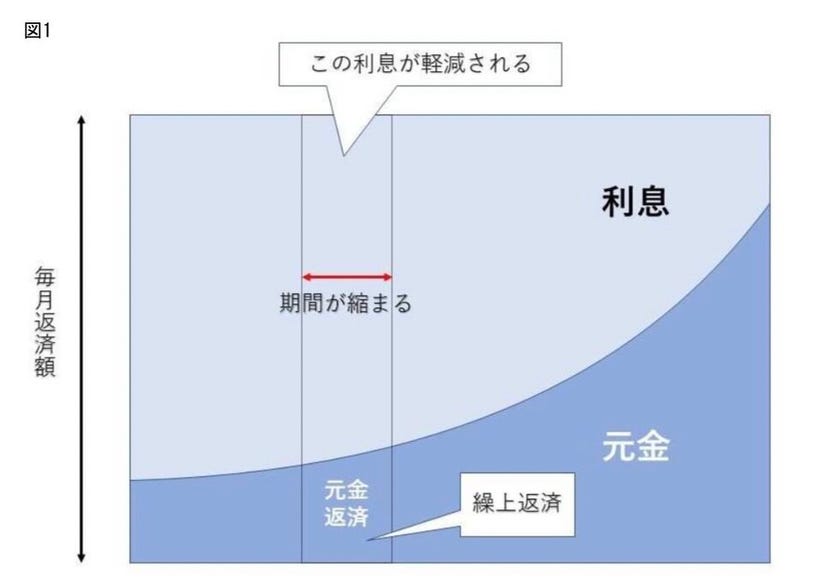

一般的によく利用されている「元利均等返済」※の毎月の返済額は図1のように、(元金)+(利息)=「月々の返済額」実際に毎月支払っていく金額になります。

繰り上げ返済とは、図1の「期間が縮まる」の部分が削除されるイメージで捉えるとよいでしょう!

※元利均等返済…毎月お支払いいただく返済額が一定となる返済方法です。

●繰り上げ返済する時の注意点

繰り上げ返済をするときには、繰り上げ返済をする際にかかる費用や方法を確認しておきましょう。

金融機関によってネットだけの手続きで済む場合もありますし、窓口で手続きをしないといけない場合もあります。

また、金額も1円以上から受け付けてくれる金融機関もあれば、10万円以上からしか受け付けてくれない金融機関もあります。

大分銀行の場合はこちら↓

>>大分銀行| 個人ローンの繰上返済(一部・全額)手数料の改定について

「住宅ローン繰り上げ返済のメリットとは?」

では次に、住宅ローンを繰り上げ返済すると、どんなメリットがあるのか、考えてみましょう。もう一度図1を確認してみましょう!メリットは3つです。

メリット①将来支払うはずだった、金利を節約できる

メリット②返済期間を短縮できる

メリット③毎月の返済額を減額できる

繰り上げ返済をした場合は、図のように繰り上げ返済をした分の金額は元金部分に充てられます。よって、将来、支払うはずだった利息を節約することが出来ます。

●繰り上げ返済の2つのタイプとは?

繰り上げ返済した場合に「期間短縮」と「期日据置型」があります。

「期間短縮型」は毎月の返済額を変えずに、返済期間を短縮する方法

「期日据置型」は毎月の返済額を少なくし、返済期間は当初の期間のままにするという方法

繰り上げ返済をする額が同じ場合は、「期間短縮型」の方が総支払額は少なくなります。

「住宅ローン繰り上げ返済のデメリットとは?」

次は住宅ローンの繰り上げ返済をする場合のデメリットについて考えてみましょう。

デメリット①手元の資金が減ってしまう。

デメリット②手数料がかかる場合がある

デメリット③住宅ローン控除が受けられない、または減額されてしまう場合がある

繰り上げ返済は利息を節約できるメリットがありますが、短期的には手元のお金が減ってしまうことになります。

なかでも、「期間短縮型」の場合、返済期間は短くなるものの毎月の返済額は変わらない為、資金不足に陥りやすいので注意が必要です。

毎月の返済額を減らしたい人は「期日据置型」を選択するといいでしょう。

ほかにも、繰り上げ返済をする際に手数料がかかる場合もあります。手数料がかかる場合はなるべく、まとめて返済をしたほうがいいでしょう。

また、住宅ローン控除を受けている場合にも注意が必要です。

住宅ローン控除は年末の借入残高で控除額が決まるので、場合によっては控除額が減ってしまう場合もあるので、控除額と借入残高のバランスを考えながら繰り上げ返済をしていくといいでしょう。

住宅ローン控除は「住宅ローンを10年以上」組む必要があるので、返済期間が10年未満になってしまうと、住宅ローン控除を受けられなくなりますので、注意が必要です。

「住宅ローン繰り上げ返済の最適なタイミングとは?」

住宅ローン繰り上げ返済の最適なタイミングは、もちろん各個別の事情により異なりますが、考えるポイントは3つです。

⓵繰り上げ返済して残りの3大支出(教育・老後資金)をまかなえるのか?

⓶住宅ローン控除との関係

⓷お得なのは早め

では、それぞれポイントをみていきましょう!

●繰り上げ返済して残りの3大支出(教育・老後資金)をまかなえるのか?

先ほど述べたように、繰り上げ返済をすると手元の資金が減ってしまいます。

自宅が古くなってくるとリフォームや補修も必要になってきます。病気にかかることや、お子様の学費が必要にある場面も出てくるでしょう。

その時に手元に資金がないと、せっかく繰り上げ返済をしたのに住宅ローンとは別に「リフォームローン」や「学資ローン」などを、を借りなければならなくなります。

一般的には、「リフォームローン」や「学資ローン」は「住宅ローン」よりも金利が高いので、せっかく繰り上げ返済をした効果が薄くなってしまう事も考えられます。

なので、繰り上げ返済をするときは将来のライフプランを考えながら、資金不足に陥らないように無理のない範囲で適切なタイミングで行いましょう。

●住宅ローン控除との関係

また、住宅ローン控除とのバランスも重要です。

住宅ローンは近年、超低金利になっています。金利が1%以下という人も多いのではないでしょうか?

そして、住宅ローン控除は、2022年以前は控除率が1%でした。その為、「支払う金利」よりも「控除される額」の方が大きいという現象が起きてしまったのです。

2022年以降はそのあたりが変更になりましたが、条件によっては2022年以前に住宅ローンを組んでいる人はお金を借りていたほうが「お得」ということもありますので、そのような方たちは、住宅ローン控除の期間が終わってから、繰り上げ返済をしたほうがいいでしょう。

●お得なのは早め

なるべく早めに繰り上げ返済をしたほうが、より「お得」になります。

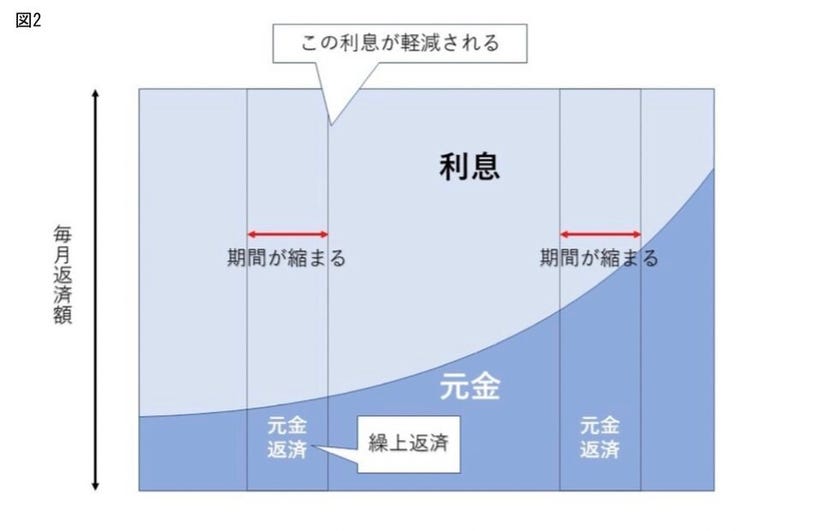

なぜかというと、図2のように「元金」に対応した部分の「利息」を節約できるので最初のほうが、利息部分が大きくなります。なので、なるべく早めに繰り上げ返済をしていったほうが、より「お得」になります。

住宅ローン繰り上げ返済のシミュレーション

それでは、実際に繰り上げ返済をした場合のシミュレーションをしてみましょう。

借入額 :3500万円

金利 :1%

返済方法:元利均等返済

繰上返済:10年目100万円、20年目100万円、30年目100万円

としたときのシミュレーションをしてみます。

A.「期間短縮型」

B.「期日据置型」

上記のように、トータルで300万円の繰り上げ返済が「期日据置型」では325万円、「期間短縮型」の場合は351万円分の効果があることがわかったと思います。

シミュレーションサイト

ここのサイトを使うと簡単にシミュレーションが出来ますので、皆さんも試してみてくださいね🤗

「まとめ」

最後に、本日の内容を簡単にまとめておきましょう。

◆住宅ローン繰り上げ返済とは、「元金」部分を当初の予定より前倒しで支払う事

◆住宅ローン繰り上げ返済のメリット

・金利を節約できる

・期間を短縮できる

・毎月の返済額を減額できる

◆住宅ローン繰り上げ返済のデメリット

・手元の資金が減ってします

・手数料がかかる場合がある

・住宅ローン控除が減る、または受けられなくなる場合がある

◆住宅ローン繰り上げ返済の最適なタイミング

・ライフプランを考えながら無理のない金額とタイミングで行う

・住宅ローン控除の期間が終わってから行う

・なるべく、早いタイミングで行う

住宅ローンの繰り上げ返済は「出来るのであればしたほうが良い」というのが基本的な考え方ですが、無理をせずに自身にとって最適な金額、タイミングを見極めながらおこなっていきましょう。

HOUSEDO大分明野ではこのように購入を検討しているお客様の様々なお悩みに対して、不動産のプロとしてお答えしております。

より詳しくお話を聞きたい!というお客様は弊社のエージェントがしっかりとお悩み解決のお手伝いをいたしますので、お気軽にお問い合わせください。

\ プロの不動産エージェントに相談! /

はじめての方もご安心ください。経験豊富なスタッフが、

物件探しのノウハウや資金計画まで丁寧にアドバイスさせていただきます!

097-529-5100

定休日:水曜日、年末年始

営業時間:9:00~18:00