【併用可能⁉】住宅ローン控除とふるさと納税を併用するときの注意点を教えます!

皆さま、こんにちは😊

ハウスドゥ大分明野店です。

住宅ローン控除とふるさと納税。どちらも税金を控除できるお得な制度ですから、最大限活用したいですよね。

最近では多くの方が利用するようになった「住宅ローン控除」。

住宅ローン控除を利用する人のなかには、ふるさと納税との併用が可能か疑問に思っている人もいるのではないでしょうか?

今回は、住宅ローン控除を受けている方やこれから受ける方がふるさと納税などの税金控除と併用できるのかについて解説します。

記事を読む前に動画でざっくり理解したい方は【1分でざっくり解説動画】をご覧ください。

【併用可能⁉】住宅ローン控除とふるさと納税を併用するときの注意点を教えます!

「住宅ローン控除とは?」

「住宅ローン控除(住宅ローン減税)」とは、個人が住宅ローンを利用して一定の条件を満たす場合に、所得税の控除を受けられる制度です。正式名称は、「住宅借入金等特別控除」です。

●住宅ローン控除のポイント

住宅ローンの借入れを行う際の金利負担を軽減し、多くの方々が住宅を取得できるようにする目的で設けられた仕組みであり、新築住宅の購入だけではなく、中古住宅の購入やリフォームでも利用することが可能です。

契約から10年間にわたり(消費税率10%が適用される住宅の取得をした場合の控除期間は13年)、住宅ローン残高の1%相当額が所得税から減税され、所得税から控除しきれない額は、控除限度額の範囲内で個人住民税から控除されるというものです。

一般住宅の場合であれば年間で最大40万円の控除が受けられるため、住宅購入時のメリットとなる制度と言えるでしょう。

住宅ローン控除を利用するには

|

などといった、一定条件をクリアする必要があります。

また住宅ローン控除の申請は、入居した年の翌年のみ確定申告が必要です。給与所得者は、2年目以降は年末調整の際に手続きすれば確定申告は不要になります。

「住宅ローン控除」については「親や祖父母からの資金援助を受ける際に注意すべきこととは?」にて更に詳しく解説しております。下記URLよりご確認ください!

関連記事:親や祖父母からの資金援助を受ける際に注意すべきこととは?

「ふるさと納税とは」

「納税」という言葉がついているふるさと納税。

ですが実際には、都道府県・市区町村への「寄附」です。

ふるさと納税は、都道府県や市区町村へ寄付を行った際に、寄付金額のうち2,000円を超える部分について所得税と住民税から控除が受けられるという制度です。

●ふるさと納税のメリット

- 自分の生まれ故郷だけではなく、応援したい好きな自治体に寄付することができること

- 寄付をした自治体から特産品や宿泊券などといった返礼品がもらえる

年々利用する人が増加しています。

家族構成や年収、控除金額等に応じて控除額に上限がある点や、控除申請に確定申告が必要な場合があります。

「住宅ローン控除とふるさと納税は併用OK」

住宅ローン控除とふるさと納税は併用することは可能です。

住宅ローン控除もふるさと納税も、「所得税」と「住民税」から一定額が控除されるものです。ただし、両方の制度はともに納税している金額からの控除になるため、納税額以上の控除は受けることはできません。

また、申請方法によっては2つの制度の恩恵を最大限受けられないケースがあるため注意が必要です。

ふるさと納税の寄附金控除を申請するには以下の2種類の方法がありますが、どちらの方法を選ぶかにより、控除額が変わる場合があります。

|

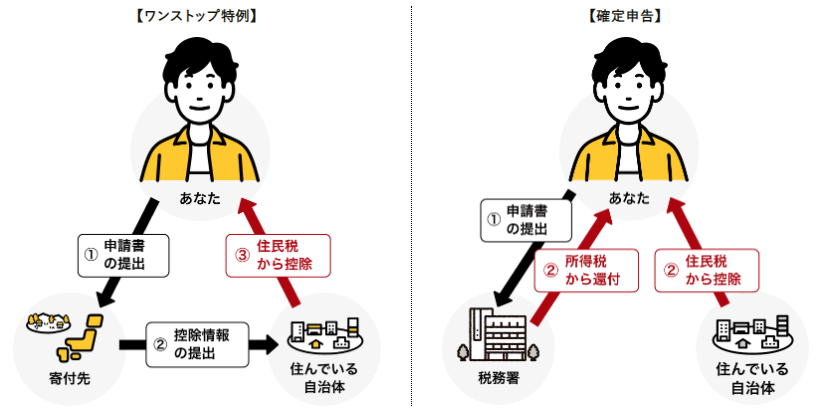

「ワンストップ特例制度」とはふるさと納税を手軽に利用できるように導入された申請制度のことで、自治体に申請書を送るだけで税額の控除を受けることができます。

「確定申告を行う必要がない給与所得者である」「1年間に行ったふるさと納税の寄付先の自治体数が5カ所以内」であればワンストップ特例制度を利用することが可能です。

ワンストップ特例制度でふるさと納税の寄附金税額控除申請を行う場合は、住宅ローン控除と併用しても控除金額に影響はありませんが、確定申告の場合は影響が出る場合があります。

確定申告の際に影響が出る理由については、控除の仕組みが異なるためです。

ワンストップ特例制度を利用した場合、ふるさと納税は「住民税」から全額控除されるのに対し、確定申告で行った場合、ふるさと納税は「所得税」と「住民税」の両方から控除されます。

確定申告でふるさと納税の申請を行うと、まず、所得控除という形でふるさと納税の控除が行われます。その後に住宅ローン控除が行われ、控除しきれなかった分は住民税から控除されます。

しかし、住民税の控除金額には上限が決められているため、限度超過分は切り捨てとなります。

その結果、税額軽減の恩恵をフルに活用できず、ふるさと納税の自己負担分が発生してしまうという可能性があります。

ワンストップ特例制度を利用した場合は、確定申告の時とは異なり、ふるさと納税の税額控除は住民税からのみ控除され、所得税は控除の対象となりません。そのため課税総所得や納税額が減少せず、控除できる金額にも影響はありません。

「住宅ローン控除とふるさと納税を併用するときの注意点」

2つの制度を併用する場合、ふるさと納税のワンストップ特例制度を利用すれば控除限度額に影響がないということをお伝えしてきましたが、住宅ローン控除とふるさと納税を併用する際には下記の2点について注意が必要です。

●住宅ローン控除の適用を受ける1年目はワンストップ特例制度の利用ができない

住宅ローン控除の適用を受ける1年目は確定申告を行うことが必須条件となるので、ふるさと納税の控除申請にワンストップ特例制度を利用することはできません。ワンストップ特例制度を利用できるのは2年目以降になりますので注意しましょう。

その他にも、会社員でも給与所得が2,000万円を超えている、複数から給与を得ている、副業の収入が20万円以上あるなどといった、確定申告の必要がある方は利用することができません。

●確定申告をすると住宅ローン控除を満額受けられない可能性がある

確定申告をする場合は、ふるさと納税の控除は所得税と住民税の両方から行われます。

ふるさと納税の控除が住宅ローン控除よりも優先されるので、確定申告をする場合は住宅ローン減税の控除額にロスが出てしまう可能性があることを覚えておきましょう。

住宅ローン控除の控除額を加味したうえでふるさと納税を行わないと、控除額が税額を超えてしまい、十分な恩恵を受けることができなくなってしまいます。

そうならないように、ふるさと納税を利用する際は、事前に詳細シミュレーションを使って自分がいくらまでふるさと納税をすることができるのか調べておくようにしましょう。

「ふるさと納税と併用できるそのほかの控除制度」

住宅ローン控除とふるさと納税の併用についてここまでみてきました。

実はふるさと納税と併用できる控除制度は、他にもありますので簡単に紹介しておきます。ポイントは、控除の仕組みを正しく理解しておくことです。

控除の対象や限度額はもちろんですが、確定申告の有無はワンストップ特例制度の利用にも影響します。また、所得控除の場合は納税額ではなく、所得額からの控除です。所得自体が減少すれば、当然ふるさと納税の上限額も下がりますので、注意しましょう。

以下では、3つの控除制度について簡単にまとめておきます。

| 制度名 | 内容や注意点 |

| 医療費控除 | 年間の医療費が一定額を超えた場合に適用される所得控除です。 確定申告が必要となるため、ワンストップ特例制度との併用はできません。 |

| 生命保険料控除 | 生命保険料や介護医療保険、個人年金等の支払があった場合に適用される所得控除です。 年末調整が受けられるため、ワンストップ特例制度と併用が可能です。 |

| iDeCo | 個人型拠出年金のiDeCoは、積立金額のすべてが所得控除の対象です。年末調整が受けられるため、ワンストップ特例制度と併用が可能です。 |

「まとめ」

今回は、ふるさと納税と住宅ローン控除の併用についてや、併用するに当たっての注意点について解説いたしました。

いくつかの注意点はありますが、2つを併用することで効果的に税控除が受けられるので、本記事の内容を参考にして、失敗のないようにふるさと納税と住宅ローン控除の併用に挑戦してみてくださいね😊

HOUSEDO大分明野ではお客様の様々なお悩みに対して、不動産のプロとしてお答えしております。より詳しくお話を聞きたい!というお客様は弊社のエージェントがしっかりとお悩み解決のお手伝いをいたしますので、お気軽にお問い合わせください。

\ プロの不動産エージェントに相談! /

はじめての方もご安心ください。経験豊富なスタッフが、

物件探しのノウハウや資金計画まで丁寧にアドバイスさせていただきます!

097-529-5100

定休日:水曜日、年末年始

営業時間:9:00~18:00