【返済比率とは?】年収からみる無理なく返せる住宅ローンの借入適正額教えます!

皆さん、こんにちは☺

ハウスドゥ大分明野です。

お家探しをする時、住宅ローンをご利用する方がほとんどです。

住宅ローンを組むとき、

“今〇万家賃払っているから、月々〇万の返済の借入額だったら大丈夫かな?”

“どのくらいの金額なら無理せず払っていけるかな?

と多くの人が考えて、銀行に借りる金額を決めると思います。

最近では、年収など条件を入れると借入金額が自動で出るシュミレーションもあり、それを目安にする方もいるでしょう。

出来るだけ安心して住宅ローンを組んでほしいので、今回はハウスドゥ大分明野がおすすめする住宅ローンの借入適正額の出し方を紹介いたします。記事を読む前に動画でざっくり理解したい方は【1分でざっくり解説動画】をご覧ください。

【返済比率とは】年収からみる無理なく返せる住宅ローンの借入適正額教えます!

まず皆様に頭に入れてほしいことは、

借りられる金額と返せる金額は異なる

ということです。

“うん?どういうこと?”となったと思いますが、しっかり今からご説明するのでご安心ください♪

「借りられる金額とは」

借りられる金額とは、銀行等の借入先が“あなたの年収で、あなたの条件なら、この金額までだったらお金貸せますよ”という貸せる金額の上限になります。

では、その上限金額はどのように計算しているでしょう?

計算の仕方の軸として、年返済比率という数字がポイントになります。住宅ローンでは「年収に占める年間返済額の割合」のことです。

年返済比率とは、“年収に対して、何%住宅ローンに充てても大丈夫”というものです。

この返済比率は、一律ではありません。金融機関によって異なります。

大分銀行の返済比率はこちらです⇩

実際に計算してみましょう!

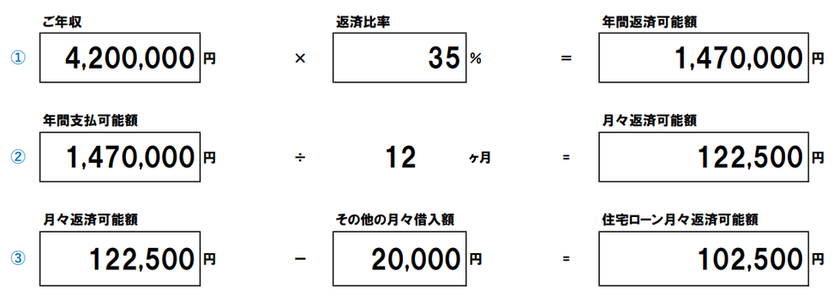

今回は例として、会社員年収420万、借入年数35年、車のローン月々2万の方にします。

また、計算には金利も必要となり、ここでは大分銀行の審査金利2.925%にします。

(審査金利=実際に貸し出す金利とは別に、住宅ローンの審査用に設定された金利のこと)

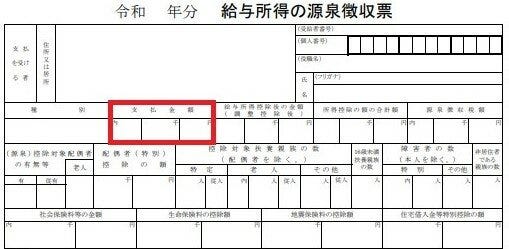

ここで言う「年収」は総支給額です。手取り年収ではありませんので、注意しておきましょう。

計算の仕方①税込年収×返済比率=年間返済可能額

年間返済可能額とは、1年間で貸せる金額になります。

税込年収は直近の源泉徴収票に記載のある支払金額を参考にしてください。

(例)420万の年収だと、大分銀行の場合返済比率は35%になります。

420万×35%=147万 年間返済可能額は147万です。

計算の仕方②年間返済可能額÷12(ヶ月)=月々返済可能額

月々返済可能額は、1ヶ月で貸せる金額になります。

年間返済可能額を12ヶ月で割ると、月々返済可能がでます。

(例)年間返済可能額147万÷12(ヶ月)=122,500円

月々返済可能額は122,500円です。

計算の仕方③月々返済可能額-その他の月々借入額=住宅ローン月々返済可能額

住宅ローン月々返済可能額を出す為には、この時点で、車のローンなど他にローンがある方は計算の仕方②で出した金額からそのローンの月々支払金額を引かないといけません。

他にローンがない方は0円で大丈夫です。

(例)今回は車のローンが月々2万円あるので、

月々返済可能額122,500円-20,000円=102,500円

住宅ローン月々返済可能額は102,500円です。

月々102,500円なら、住宅ローンとして払っていけるよと銀行がいう金額と考えれば分かりやすいですね。

計算の仕方④住宅ローン月々返済可能額÷100万あたりの月々返済額×100万

=住宅ローン借入可能額

ここでの計算は、計算の仕方③で出した月々102,500円で払っていくには、最終的にどのくらいの金額を借りたら、102,500円になるの?という逆算になります。

まずは、住宅ローン月々返済可能額を100万あたりの月々返済額で割ります。

100万あたりの月々返済額の出し方ですが、借入年数と金利も含めて計算します。年数や金利は人によって異なります。私たちもローン電卓という特殊な電卓で計算しているので、普通に出すことは難しいと思います。

今回は(例)として35年の借入年数、審査金利2.925%としています。

100万借りたときに、35年で金利が2.925%だった場合、月々返済額はいくらになるかと言うことです。この場合、月々は3,806円になります。

もし、35年前後で組む方は、3806という数字を当てはめて計算してみてください。

きちんとした数字が知りたい方は、LINEでお気軽にご質問ください。物件情報も先行配信しています。

(例)住宅ローン借入可能額102,500円÷3,806円=26.93…円になります。

102,500円の中に3,806円が何回入っているかということです。そうすると、26.93…回(円)でした。

少し難しいですが、3,806円は100万の場合の月々返済額なので、最終的に100万をかけます。

26.93…円×100万円=2693万…円になります。

計算をまとめると、102,500÷3,806×100万=2,693万…円です。

計算上の金額は2,693万円となりますが、住宅ローンの借入金額の単位は10万円単位です。

ですので、端数の3は切って2,690万円が借入可能金額となります。

2,690万という数字は、銀行が年収420万、借入年数35年、車のローン月々2万、金利2.925%としている方に貸せる上限金額となります。

これが借りられる金額になります。

借りられる金額で、めいいっぱい借りてもよいのですが、おすすめはしません。

「借りられる金額」と「借りてもいい金額」は違います!

弊社は、中古住宅を売却したい方のご相談・査定の依頼も承っています。

その売却理由として、

“住宅ローンの支払いがきつい”“住宅ローンの支払いが困難になった”

という売主様も少なくありません。

返済が困難になった理由として1番の理由は、もともと余裕の無い返済プランで住宅ローンを組んでしまったから(=借り過ぎ)というのが多いです。

せっかく購入したお家を、住宅ローンの「借り方の失敗」のせいで売ってほしくはありません。

ですので、購入前の住宅ローンの借入額を借りられる金額ではなく、返せる金額で出来るだけ考えていただければと思います。

「返せる金額とは?」

返せる金額とは、結論からいうと家庭ごとによって異なります。

どういうことかというと、同じ420万の年収の方でも、一家庭で生活費60%使っているよという方もいれば、一人暮らしだから30%くらいの生活費という人もいますよね?

なので、その家庭がどのようなお金の使い方をしているかによって違ってきます。

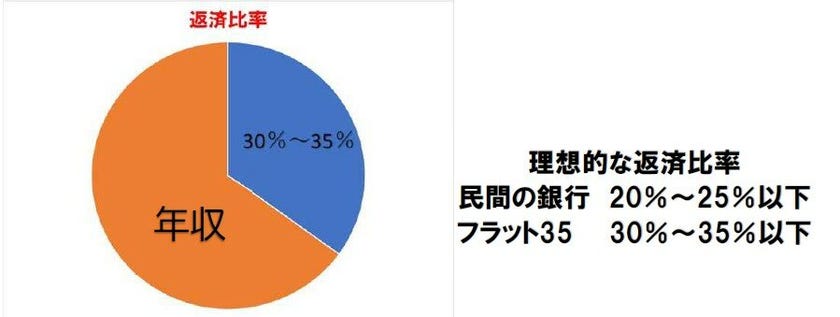

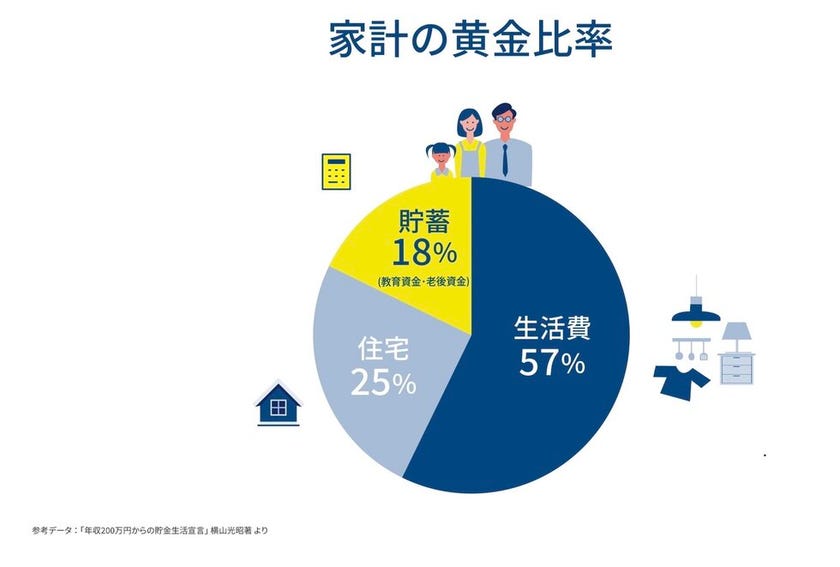

ここでは、弊社が返せる金額を計算するときに目安にしている比率をご紹介します。皆様も上記の円グラフをご参考にしてください。

それが、家庭の黄金比率になります。これは、家計再生のプロである横山先生が「年収200万円からの貯金生活宣言」という本に書いていたものです。

横山先生は、年収から見て生活費は57%、住宅ローンは25%にすると貯蓄が18%できるという比率を紹介しています。

住宅ローンを25%の返済比率にすることによって、無理なく安心に返済ができ、かつ貯蓄もできるよということです。

あくまで、こちらは目安となりますが、借りられる金額と同じ例で、計算していきましょう。

借りられる金額の計算の仕方①で、年収を税込年収としましたが、返せる金額では税抜年収(手取り年収)で計算します。

税抜年収の具体的な計算方法としては、

手取り年収=額面年収-所得税-社会保険料-住民税

となりますが、皆さま条件がバラバラだと思いますので、ここでは税込年収の80%として計算してみましょう。

(例)税込年収420万の場合 税込年収420万×80%=税抜年収336万

税抜年収は336万です。この税抜年収に横山先生のいう住宅ローン比率25%をかけることで、返せる金額の年間返済可能額がでます。

計算の仕方①税抜年収×25%=返せる金額の年間返済可能額

税抜年収336万×25%=84万

返せる金額の年間返済可能額は84万です。

計算の仕方②からは借りられる金額と計算方法が全く一緒なので、図のみで説明は省略させていただきます。

計算すると、返せる金額の住宅ローン借入可能額は1,310万になりました。

借りられる金額2,690万円、返せる金額1,310万円と約半分の差が出て、驚いている方もいらっしゃると思います。

しかし、何度もいいますが目安としての比率です。

生活費を57%より抑えることができる方や、貯蓄も18%もしなくていいという方は、その分住宅ローンの比率を25%以上にすることもできます。

住宅ローンを組む前に各ご家庭のお金の使い方を思い出して計算してみましょう。

人生で後2回大きな支出が必要と言われています。

「教育資金」「老後資金」と合わせて【人生の3大支出】となりますが、「住宅資金」が最初の関門です。人生全体で必要となる支出を考慮した上で、住宅ローンにかけてよい金額を判断しないと老後破産してしまう可能性もあります。

どのくらいかわからない場合は、ファイナンシャルプランナーというお金の専門家に聞いてみると大体の比率を教えてくれます!

弊社では、ファイナンシャルプランナーへのお金やライフプランのご相談を無料で実施しております。いつでもお気軽にお声かけください。

「住宅ローンの返済比率の平均値」

「みんなはどれぐらいの返済比率なの?」と気になる方もいるでしょう。以下では、住宅ローンの返済比率の平均値をチェックしてみましょう。

「国土交通省の平成29年度住宅経済関連データ」によると返済比率の平均値は、16.1%程度です。

住宅ローンの返済比率の平均値

| 住宅の種類 | 年間返済額 | 返済比率 |

| 注文住宅 | 156.5万円 | 19.1% |

| 分譲住宅 | 126.0万円 | 15.4% |

| 中古住宅 | 113.4万円 | 13.9% |

| 全体平均 | 132.0万円 | 16.1% |

黄金比率を知ってか知らずか20%までに設定しているようです。ちなみに、別の調査でも20%前後に収まっています。

入居後に必要となる固定資産税や維持費用(リフォームの費用や管理費)を考慮すると、25%までというのがより理解できるでしょう。

「年収別の住宅ローン返済比率早見表」

計算方法や平均値はご理解いただいたかと思いますが、「自分はどうなの?」と気になる方もいるかと思いますので、ここではざっくり「年収別の返済比率」をチェックしてみましょう。

年収300万円

| 返済比率 | 年間返済額 | 月々の返済額 | 借入可能額の目安 |

| 20% | 60万円 | 5万円 | 1,683万円 |

| 25% | 75万円 | 6.3万円 | 2,104万円 |

| 30% | 90万円 | 7.5万円 | 2,525万円 |

| 35% | 105万円 | 8.8万円 | 2,946万円 |

| 40% | 120万円 | 10万円 | 3,367万円 |

年収400万円

| 返済比率 | 年間返済額 | 月々の返済額 | 借入可能額の目安 |

| 20% | 64.1万円 | 5.3万円 | 2,245万円 |

| 25% | 80.2万円 | 6.7万円 | 2,806万円 |

| 30% | 96.2万円 | 8万円 | 3,367万円 |

| 35% | 112.2万円 | 9.4万円 | 3,928万円 |

| 40% | 128.6万円 | 10.7万円 | 4,500万円 |

年収500万円

| 返済比率 | 年間返済額 | 月々の返済額 | 借入可能額の目安 |

| 20% | 100万円 | 8.3万円 | 2,806万円 |

| 25% | 125万円 | 10.4万円 | 3,507万円 |

| 30% | 150万円 | 12.5万円 | 4,209万円 |

| 35% | 175万円 | 14.6万円 | 4,910万円 |

| 40% | 200万円 | 16.7万円 | 5,612万円 |

年収600万円

| 返済比率 | 年間返済額 | 月々の返済額 | 借入可能額の目安 |

| 20% | 96.2万円 | 8万円 | 3,368万円 |

| 25% | 120.3万円 | 10万円 | 4,209万円 |

| 30% | 144.3万円 | 12万円 | 5,051万円 |

| 35% | 168.3万円 | 14万円 | 5,892万円 |

| 40% | 192.4万円 | 16万円 | 6,735万円 |

年収700万円

| 返済比率 | 年間返済額 | 月々の返済額 | 借入可能額の目安 |

| 20% | 140万円 | 11.7万円 | 3,928万円 |

| 25% | 175万円 | 14.6万円 | 4,910万円 |

| 30% | 210万円 | 17.5万円 | 5,892万円 |

| 35% | 245万円 | 20.4万円 | 6,875万円 |

| 40% | 280万円 | 23.3万円 | 7,857万円 |

年収800万円

| 返済比率 | 年間返済額 | 月々の返済額 | 借入可能額の目安 |

| 20% | 128.3万円 | 10.7万円 | 4,490万円 |

| 25% | 160.3万円 | 13.4万円 | 5,612万円 |

| 30% | 192.4万円 | 16万円 | 6,735万円 |

| 35% | 224.5万円 | 18.7万円 | 7,857万円 |

| 40% | 256.6万円 | 21.4万円 | 8,980万円 |

年収900万円

| 返済比率 | 年間返済額 | 月々の返済額 | 借入可能額の目安 |

| 20% | 180万円 | 15万円 | 5,051万円 |

| 25% | 225万円 | 18.8万円 | 6,313万円 |

| 30% | 270万円 | 22.5万円 | 7,576万円 |

| 35% | 315万円 | 26.3万円 | 8,839万円 |

| 40% | 360万円 | 30万円 | 10,102万円 |

年収1,000万円

| 返済比率 | 年間返済額 | 月々の返済額 | 借入可能額の目安 |

| 20% | 160.3万円 | 13.4万円 | 5,612万円 |

| 25% | 200.4万円 | 16.7万円 | 7,015万円 |

| 30% | 240.5万円 | 20万円 | 8,418万円 |

| 35% | 280.6万円 | 23.4万円 | 9,821万円 |

| 40% | 320.7万円 | 26.7万円 | 11,225万円 |

(返済期間:35年、返済方法:元利均等返済、金利:1.310%(全期間固定金利)、ボーナス払い:なし、他借入:なしの場合)

※ 詳細は金融機関にご確認ください。

「住宅ローンの返済比率についての注意点」

以下に考えられる注意点を整理しておきましょう。

・住宅ローン以外の借入を確認

返済比率をチェックするうえでは、住宅ローン以外の借入も考慮されます。

このような借入がある方は注意してください。

- 自動車ローン

- 教育ローン

- スマホの分割

などの借入は返済比率に影響を与えます。

・将来的に収入が減少する可能性も考慮

一生涯のライフプランを考えると、収入の減少や支出の増加があることも考慮しておいた方が良いでしょう。

現在の収入が維持できると考えて、万が一の病気や介護、また仕事上でも役職定年等の変化があったときに返済が滞るとせっかくのマイホームを手放さないといけなくなるかもしれません。

住宅ローンの返済期間は長期間になるのえ、環境の変化は考えておきましょう。

・借入には返済比率以外の指標

「年収倍率」

返済比率以外では、「年収倍率」という数値も参考になります。年収倍率とは、総返済額が年収の何倍になるかを表すものです。

一般的に年収倍率は5~8倍(年収の5~8年分)が目安とされています。

「完済年齢」

また、「完済年齢」という指標もあります。「完済年齢」とは、完済したときに何歳になっているかを示す数値です。

銀行によって異なりますが、例えばフラット35では完済時の上限年齢が80歳に定められています。つまり、80歳になるまでに返済を終了しなければなりません。

しかし、定年退職後のことを考えると、年金や貯蓄から返済することになります。

資金計画を考える時に、ライフプランを考えて「返せる」返済比率を設定しましょう。

・適用金利と審査金利

住宅ローンの審査には「2種類の金利」があります。

適用金利と審査金利と言われます。

適用金利とは実際に住宅ローンの借り入れをする際に適用される金利のことで、審査金利とは金融機関が住宅ローン審査を行う際に使用する金利のことです。

審査金利は適用金利より高く=厳しく設定されているため、審査金利で返済比率を計算すると借入可能金額が少なくなります。

これは住宅ローン利用者の年収に合った借入限度額を設定することで、無理な借り入れができないようにするためです。

ただし、銀行によっては適用金利と審査金利が同じ場合もあります。

・個人事業主や経営者とサラリーマン(給与所得者)では考え方が異なる

本記事で紹介した返済比率は、主にサラリーマン(給与所得者)に適用されます。

「年収」は一般的に給与所得者の場合は前年の源泉徴収票の額面に記載されている金額で判断されますが、個人事業主の場合は確定申告書の「所得」の合計で判断されます。

所得とは「売上-経費」で計算される利益部分のことです。

経費を多く計上し、赤字であれば住宅ローンの審査において不利になります。

なお、一般的に金融機関では「安定的な職業と収入」の方が審査において有利です。そのため、住宅ローンの返済比率に関する考え方が異なる点を理解しておきましょう。

・維持費・管理費をふまえた借入額にする

住宅には維持費がかかります。

具体的には、固定資産税や火災保険またマンションであれば管理費等がかかります。一戸建てでも劣化が進めばリフォーム費用も必要です。

住宅が新しいうちは、修繕や補修費用はほとんどかかりませんが、必要なタイミングで費用を捻出できるようにするために、返済計画やライフプランに維持費や管理費を組み込んでおきましょう。

・理想的な返済比率は家計による

繰り返しになるかもしれませんが、結局住宅ローンの適正な返済比率は「家計ごとに異なります」。

世帯人数や居住地域、子どもの教育に対する考え等によって大きく左右されます。

いずれにしても、長期間のローンを組むことになりますのでライフプランをしっかり組んで、リスクや環境の変化に対応できるようにしておきましょう。

「銀行の許容値と適正値」

返済比率についていくつかの指標を見てきましたが、銀行の許容値と適正値とのギャップについて解説していきます。

銀行も営利企業ですので「たくさん借りて欲しい」のです。しかし、「許容値」のギリギリまで借りてしまうと後で痛い目にあうかもしれません。銀行はたくさん住宅ローンを借りて欲しいため、本人の返済能力以上に貸す場合があります。

銀行が持っている許容値と適正値のギャップを整理して表すと、以下のようになります。

許容値と適正値のギャップ

| 判断項目 | 銀行の許容値 | 適正値 |

| 返済比率 | 30~40% | 20% |

| 年収倍率 | 8倍 | 5倍 |

| 完済年齢 | 80歳 | 65歳 |

※返済比率に関して銀行は、30~40%までの許容値を持っています。

銀行の許容値を見ても分かる通り、「借りられるお金」と「返せるお金=借りてもいいお金」は違います。

住宅ローンは、仮に銀行が「もっと貸せますよ」と言っても、自分で判断して、断るべきときにはハッキリ断りましょう。住宅ローンを借りる際は、銀行の許容値とのギャップに注意し、適正金額を借りるようにしてください。

「返済比率を抑える方法」

住宅ローンの返済比率を低くするほど、返済の負担を抑えることが可能です。負担軽減のために返済比率を抑える方法をここでは3つ紹介します。

・頭金を増やす

まずは「頭金を増やす」ということです。頭金を増額することで借入金額が少なくなり、返済比率を抑えられます。

ただし、逆に住宅ローンを組むことができるのに全額現金購入も一考の余地があります。

ローンを組むということはレバレッジ(てこ)を効かせられる=小額の投資で物件購入が可能になるということでもあります。

特にお子様がいらっしゃる場合は、教育費等もかかりますので、返済比率を含めて総合的に判断する必要があるかもしれません。

・返済期間を長めに設定する

返済比率を抑える方法として、返済期間を長めに設定することも挙げられます。返済期間を長くすると年間返済額が抑えられるため、返済比率を下げることが可能です。

「えっ、35年じゃないの?」と思われるかもしれませんが、銀行によっては50年までの期間で住宅ローンを組むことができる場合もあります(諸条件あり)。

ただ、返済期間を長めに設定した場合は、総返済額が増加する点に注意が必要です。借入時の年齢によっては、老後も住宅ローンの返済が続くかもしれません。

その場合は、繰り上げ返済を頑張るなど対策も必要です。

返済の長期化によってリスクも生じますので、メリットデメリットを理解しておきましょう。

・他の借入を完済する

返済比率を抑えるためには、他の借入を完済しておくことが大切です。むしろ、他の借入完済が融資の条件になる場合も多いかと思います。

また、借入を返済しようとして「かきあげ」や「てんぷら」という行為をしようとしてはいけません。

「かきあげ」や「てんぷら」とは、簡単に言うと詐欺行為で契約書や見積書を偽造し、銀行から多くの融資を引き出し、元の借入に充当やその他の用途に利用することです。

銀行に対する詐欺という立派な犯罪ですので、絶対に勧められても止めておきましょう。

「まとめ」

●借りられる金額と返せる金額は異なる

借りられる金額…銀行等の借入先が貸せる金額の上限

返せる金額…各ご家庭にあった無理なく返済できる金額

●出来るだけ返せる金額での借入がおすすめ

余裕のない返済プランでお金を借りることにより、将来住宅ローンの返済が困難になり、お家を売らないといけなくなるかもしれません。そのようにならない為、後悔しない為にも住宅ローンを利用する場合は慎重になりましょう。

今回は、借りられる金額と返せる金額の計算方法についてもご説明させていただきました。一度、ご自身でもどのくらいの金額が目安か計算してみていただけたらと思います。

HOUSEDO大分明野ではこのように購入を検討しているお客様の様々なお悩みに対して、不動産のプロとしてお答えしております。

より詳しくお話を聞きたい!というお客様は弊社のエージェントがしっかりとお悩み解決のお手伝いをいたしますので、お気軽にお問い合わせください。

\ プロの不動産エージェントに相談! /

はじめての方もご安心ください。経験豊富なスタッフが、

物件探しのノウハウや資金計画まで丁寧にアドバイスさせていただきます!

097-529-5100

定休日:水曜日、年末年始

営業時間:9:00~18:00