《大分市》【住宅ローン利用者向け】住宅ローンについて学ぼう!その②「固定VS変動」金利タイプの特徴、向いている人とは?

皆さま、こんにちは☺

ハウスドゥ大分明野店です。

記事を読む前に動画でざっくり理解したい方は【1分でざっくり解説動画】をご覧ください。

《大分市》【住宅ローン利用者向け】住宅ローンについて学ぼう!その②「固定VS変動」金利タイプの特徴、向いている人とは?

住宅ローンの事を調べていると、固定金利型や変動金利型という言葉を聞いたことがありませんか?

固定金利型、変動金利型などの種類を選んで、住宅ローンを利用しないといけない為、

“固定金利型がいいのかな?変動金利型がいいのかな?”

と悩む方が多く、ご質問やご相談をよく承ります。

金利の種類などを選び間違えると、住宅ローンが家計の負担になることもあります。金利がどのくらい影響するかは、その①の金利の重要性でお話しております。

関連記事:【住宅ローン利用者向け】住宅ローンについて学ぼう!その①金利とは?~『本当の』家の値段って?失敗しない住宅ローンの基礎知識~

金利の種類選択にお悩みの方に向けて今回は記事を書かせていただきますが、結論から申し上げると、実際にどちらにした方がいいですよとご提案できるのは、お客様によって変わります。

また、金融情勢などを踏まえた上で、今後どの金利の種類にすべきか詳しく知りたい方は、店長影山までお気軽にLINEにてお問い合わせください。物件情報も先行配信しています!

「住宅ローンの主な金利タイプは3種類」

金利の種類は大きく分けて3つあります。

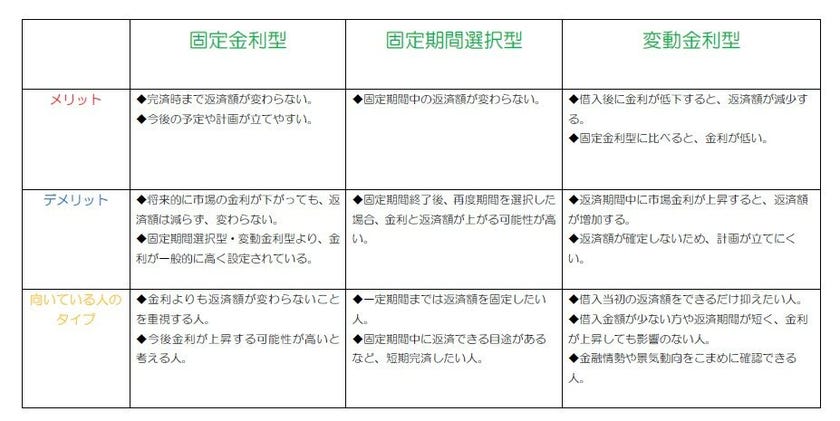

「固定金利型」「固定期間選択型」「変動金利型」になります。まずは、「固定金利型」からみていきましょう。

「固定金利型」

●固定金利型とは?

借り入れたときの金利が完済時まで返済期間中変化しないタイプを固定金利型といいます。

●固定金利型のメリット

・将来的に市場の金利が上がったとしても、完済時まで借入の時の金利なので、返済額が変わらず、今後の予定や計画が立てやすい。

●固定金利型のデメリット

・将来的に市場の金利が下がったとしても、返済額は減らず、完済時まで変わらない。

・固定期間選択型・変動金利型より、金利が一般的に高く設定されているため、負担が大きい。

●固定金利型に向いている人のタイプ

・金利よりも返済額が変わらないことを重視する人。

・今後金利が上昇する可能性が高いと考えている人。

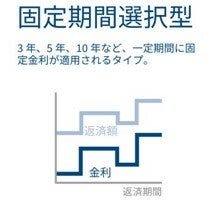

「固定期間金利型」

●固定期間選択型とは?

借入後、3年・5年・10年など一定期間を選択でき、その期間中金利が固定され、その期間終了後に自動的に変動金利に変更される、または再度固定期間を選択できるタイプを固定期間選択型といいます。

●固定期間選択型のメリット

・固定期間中の返済額が変わらない。

●固定期間選択型のデメリット

・固定期間終了後、再度期間を選択した場合、金利と返済額が上がる可能性が高い。

〈返済額が上がる可能性が高い理由〉

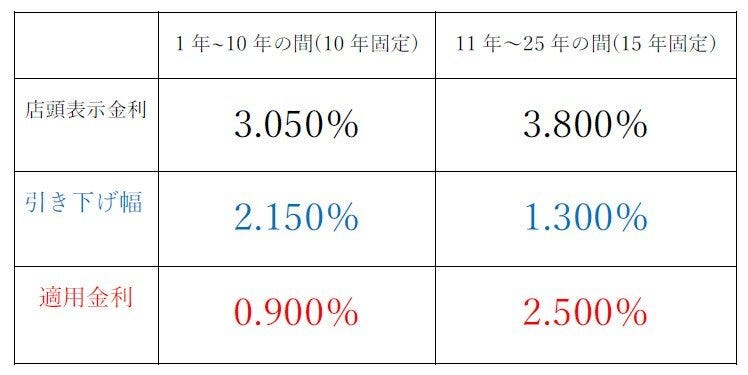

大分銀行で10年固定期間を選択した場合、金利引き下げ条件に適用すると、一番低いプレミアム金利が0.9%(2022年10月)になります。この引き下げ後の金利を「適用金利」といいます。

大分銀行の金利一覧はこちら↓↓

参考:大分銀行の住宅ローン

「適用金利」は、世の中の金利相場をもとに金融機関が決める「店頭金利」から、金融機関独自の決まりや条件で割引(引き下げ幅)を行い、計算します。

簡単に言うと「実際に適用される金利」だと思っていただけると分りやすいかと思います。

引き下げ幅が大きいほど、適用金利が低くなり、月々の返済額が減ります。

しかし、固定期間選択後、再度期間を選択する時、引き下げ幅が下げられて、適用金利が高くなり、返済負担が増えてしまう恐れがあります。

〈例〉10年固定期間(プレミアム金利)選択後15年固定期間を選択する場合

大分銀行の10年固定の店頭表示金利は、3.050%になります。

店頭表示金利から2.15%引き下げとなり、プレミアム金利0.9%となります。

1年~10年の間 0.9% (3.050%-2.150%)

11年目からの引き下げ幅は店頭金利表示から1.3%の引き下げ幅になります。

11年目の店頭金利表示が15年固定の3.80%の場合、適用金利は2.5%です。

11年~25年の間 2.5% (3.80%-1.30%)

これを比べると、だいぶ11年目から適用金利が高くなり、返済額が上がることがわかると思います。

固定期間選択型を検討する方は、この引き下げ幅に注意しましょう。

●固定期間選択型に向いている人のタイプ

・一定期間までは返済額を固定したい人。

・固定期間中に返済できる目途があるなど、短期完済したい人。

「変動金利型」

●変動金利型とは?

金融情勢の変化に伴い、返済期間中に適用金利が上昇・下落する可能性がある金利のタイプを変動金利型といいます。

金利が見直されるタイミングは一般的に毎年4月1日と10月1日の年2回です。

しかし、変動金利型には2つのルールがあります。

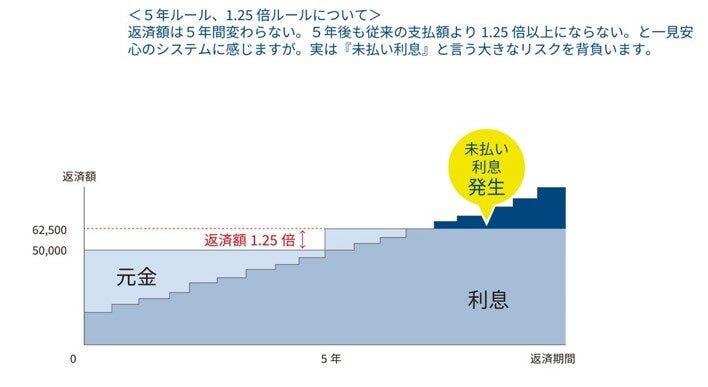

そのルールは、5年ルールと1.25倍ルールというものです。

・5年ルール・1.25倍ルールとは?

先程年2回金利が見直されるといいましたが、その都度金利が変化し、返済額も比例して変化すると大変です。そこで返済額は5年間変わらないようにしよう!と決めたものが5年ルールになります。

しかし、5年のうちに金利が上がっていた場合、5年後にその分を支払う必要があります。少し返済額が増えるくらいならいいですが、とても返済額が5年後多くなった場合、お支払いの負担も増えてきついと思います。

そこで1.25倍ルールがあります。最初の5年間払っていた金額の1.25倍まででいいですよというものです。

〈例〉最初の5年間5万で払っていたとします。5年間で金利が上がり、次の5年間10万円のお支払いになったとしても、1.25倍ルールが適用され、5万×1.25の6万2,500円の支払いになります。

しかし、差額の3万7,500円(10万-6万2,500円)は支払わなくてもよいというわけではありません。

この差額は未払い利息として扱われ、いつか必ず支払わなければなりません。

変動金利の5年ルールや1.25倍ルールを知らずに変動金利型を選択する方も多いので、この機会に覚えておきましょう!

●変動金利型のメリット

・借入後に金利が低下すると、返済額が減少する。

・固定金利型に比べると、金利が低い。

●変動金利型のデメリット

・返済期間中に市場金利が上昇すると、返済額が増加する。

・返済額が確定しないため、計画が立てにくい。

●変動金利型に向いている人のタイプ

・借入当初の返済額をできるだけ抑えたい人。

・借入金額が少ない方や返済期間が短く、金利が上昇しても影響のない人。

・金融情勢や景気動向をこまめに確認できる人。

「金利ってどうやって決まるの?」

そもそも「金利」はどのようにして決まるのでしょうか?

一般的に変動金利と固定金利を比べた場合、変動金利の方が金利が低く設定されているケースが多くなります。変動金利と固定金利では金利を決める基準が異なります。

●変動金利の場合

一般的に「短期プライムレート」というものを基準にしています。

「プライムレート」とは銀行が優良企業に対して融資を行う場合の優遇金利のことです。「短期」とは1年未満の融資のことです。

住宅ローンの変動金利は一般的にこの「短期プライムレート」に連動しています。

●固定金利の場合

一般的には「10年物の国債の利回り」が基準となります。

●適用金利

金融機関は毎月これらの基準をベースに「店頭金利」を設定します。

実際の運用としては契約条件や審査結果、キャンペーン等にて引き下げて金利が適用される「適用金利」で住宅ローンを組む場合が多いでしょう。

「住宅ローンは「固定」と「変動」どっちがいいの?」

こちらもよく聞く質問ですが、正解はありません。

ただし、単純に金利が安いからというだけで変動金利を選ぶとリスクもあります。

ここでは金利タイプの選び方について考えてみましょう。

●返済期間から考える

変動金利で住宅ローンを組んだ場合、返済期間が長期間になるほど金利変動(上昇)のリスクは上がります。言い換えると、返済期間が短期間になれば金利変動(上昇)のリスクが下がります。

つまり、短期間で返済が可能な場合や計画的な繰り上げ返済が可能な場合「変動金利」の方が良い場合があります。

年収や今後の収入に不安があるので低金利の変動金利を選ぶ、ということではなく早期返済可能な資力があるからこそ変動金利を選ぶという選択肢もあります。

●金利動向への対応から考える

「短期プライムレート」??

「10年物の国債の利回り」??

という用語を聞いただけで頭を抱えてしまう方もいらっしゃるでしょう。ただし、キッチリ金利変動に対するリスクに対応していこうとなった場合、多少なりとも知識は必要です。

経済や金融分野のトピックにアレルギーがない方やライフプランに応じて対応ができる方は変動金利を選んで仮にリスクがあった場合でも対応が可能でしょう。

●ライフプランから考える

「住宅の購入」は「教育費用」「老後資金」と並んで「人生の3大支出」と言われています。

あなたやご家族のライフステージを考えた場合、今後まとまった支出が必要となる時期があります。その場合「固定金利」であると計画ががたてやすく、金利変動リスクも下がります。

貯蓄や収入アップが見込めて、3大支出をカバーできるなら変動金利で早期に返済し終わってしまうことも考えられます。

このように「固定」「変動」どっちがいい?といった金利タイプの決め方には様々な視点があります。金利の高低だけで金利タイプを決めるのではなく、いろいろな視点から検討してみましょう。

「【2024年】金利上昇の対応は?」

2024年3月、日本銀行ではいわゆる「マイナス金利」から実質的な「ゼロ金利」に金融政策を変更しました。

これによりすぐに住宅ローン金利が激増するかというと、日本銀行の植田総裁は「今すぐ貸出金利が大幅に上昇するとは考えていない」という主旨の発言をしています。

ただし、今後の動向によっては住宅ローン金利が上昇する可能性はあるでしょう。金利上昇してしまったときに対策を早めに考慮しておくことが必要です。

●金利タイプの変更

実は金利タイプの変更は可能なケースがあります。

ただし、一般的に変動→固定はOKですが、固定→変動はNGの場合が多いでしょう。また、変更に際しては一般的に手数料が必要です。

金融機関によっては、元から無料やキャンペーン等にて手数料が無料になるケースもありますので、確認しておきましょう。

●繰り上げ返済

繰り上げ返済も金利変動の対応策として有効です。

同じ金利なら借入残高が低い、返済期間が短いほど支払利息は少なくなります。また、リスクに対応する期間も短くなります。

ライフプランを作成して、計画的に繰り上げ返済していくことも検討しましょう。

●借り換え

別の銀行で低金利の住宅ローン商品に借り換えすることも考えられます。

ただし、借り換えとは「別の銀行で新規に住宅ローンを組むこと」になるので当然審査や手数料、登記費用などが必要となります。また、団体信用生命保険加入条件や完済年齢についても元々借りた時点より変化がある場合もあるでしょう。

費用やその他条件を考慮した上で、借り換えを検討する必要があります。

●ミックス型ローン

住宅ローン商品は約数千種類あります。その中で、変動金利や固定金利を選ばないといけないと思われる方が多いと思いますが「ミックス」が可能な商品もあります。

固定金利と変動金利を半々や70:30など組み合わせて「複数の住宅ローンを組む」こともできます。

それぞれのメリットデメリットを補完できますが、対応している金融機関は全ての銀行というわけではありません。

「まとめ」

◆金利の種類はお客様の条件や希望によってご提案する種類が異なります。

◆金利の種類は大きく分けて3つ。「固定金利型」「固定期間選択型」「変動金利型」に分けられます。

◆3つの種類それぞれにメリット・デメリットがあります。

お家を購入する時、判断すべきことや準備することはたくさんありますが、住宅ローンの金利を選ぶことも重要です。

無理のない住宅ローンの返済の為に、しっかり選択しましょう!

HOUSEDO大分明野ではこのように購入を検討しているお客様の様々なお悩みに対して、不動産のプロとしてお答えしております。

より詳しくお話を聞きたい!というお客様は弊社のエージェントがしっかりとお悩み解決のお手伝いをいたしますので、お気軽にお問い合わせください。

\ プロの不動産エージェントに相談! /

はじめての方もご安心ください。経験豊富なスタッフが、

物件探しのノウハウや資金計画まで丁寧にアドバイスさせていただきます!

097-529-5100

定休日:水曜日、年末年始

営業時間:9:00~18:00