住宅ローンっていくら借りられる?無理のない予算の考え方 ~「そろそろ家を探そうかな」と思った方が最初に知っておきたいお金の話~

家探しを始めようと思ったとき、

多くの方が最初にぶつかる疑問があります。

🤔「結局、自分はいくらの家を買っていいの?」

不動産サイトを見ると、

2,000万円台から4,000万円台、

さらにはそれ以上の物件も並んでいます。

でも、その価格が自分にとって高いのか安いのか、

判断が難しいと感じる方も多いのではないでしょうか。

住宅購入では、多くの方が住宅ローンを利用します。

住宅ローンで大切なのは

「いくら借りられるか」ではなく「いくらなら無理なく返せるか」

という考え方です。

今回は、これから住宅購入を考えている方に向けて、

住宅ローンの目安と、無理のない予算の考え方を分かりやすく解説します。

住宅ローンはいくら借りられる?

まずは気になる

💸「いくら借りられるのか」💸

についてです。

住宅ローンの借入額は、主に次のような要素で決まります。

- 年収

- 勤務先や勤続年数

(会社員か、自営業か) - 借入状況

(車のローン、奨学金など) - 年齢

- 金利

その中でも目安としてよく使われるのが

「年収倍率」

です。

一般的には

年収の5~7倍程度

が一つの目安とされています。

年収別の借入目安(例)

・年収350万円 ➡ 約1,800万~2,50万円

※大分市の平均年収 約345万円(2025年時点)

・年収400万円 ➡ 約2,000万~2,800万円

※大分県の平均年収 約420万円(2025年時点)

・年収600万円 ➡ 約3,000万~4,200万円

※大分県のもっとも年収が高い上場企業の平均年収 約600万(2025年時点)

あくまで目安ですが、

この範囲で借入される方が多いです。

ただし、ここで注意したいのが

🚨「借りられる額=買っていい額ではない」🚨

という点です。

「借りられる額」と「無理のない額」は違う

金融機関は

「この人ならこのくらい貸せる」

という基準で審査をします。

しかしそれは

生活に余裕があるかどうかまでは考慮していない

場合もあります。

例えば

- 教育費

- 車の買い替え

- 旅行や趣味

- 将来の貯蓄

こうした支出は、人によって大きく違います。

そのため

💡借りられるギリギリまで借りると、生活が苦しくなるケースも。

📹当てはまっていませんか?【防ぎたい悲劇】住宅ローン破綻の末路5選

無理のない返済額の目安

では、どれくらいが「無理のない額」なのでしょうか。

一つの目安としてよく言われるのが

🏧返済負担率🏧(年収に対する返済割合)

です。

一般的には年収の…

- 25%以内 → 安心

- 30%前後 → やや注意

- 35%以上 → 負担が大きい

とされています。

例:年収400万円の場合

大分県の平均年収400万円の方で考えると…

25% → 年間100万円

月々の支払 約8万円

つまり

月々8万円前後が無理のない目安

になります。

ここから逆算すると、返済期間を20年前後と設定すると……

借入額は約2,200万~2,500万円程度

が現実的なラインになることが多いです。

📹【住宅ローン】年収450万円の人は●●万円借りられる⁉ ご自身のケースで考えてみるヒントはこちら

「家賃と同じ」は少し注意

住宅購入を検討するときに

😁「今の家賃と同じくらいなら大丈夫」

と考える方も多いです。

この考え方自体は間違いではありませんが、

少し注意が必要です。

なぜかというと

🏡🛠️持ち家は家賃以外の費用がかかるからです。

例えば

- 固定資産税

- 火災保険

- 修繕費

- メンテナンス費用

などです。

🔗固定資産について初歩から解説した記事はこちら!【大分市の2000万円の中古住宅の固定資産税は?】

そのため

家賃と同じ=少し余裕がない

ケースもあります。

住宅購入で考えるべき「総額」

住宅購入では

物件価格だけでなく総額で考えることが大切

です。

例えば2,500万円の物件でも

- 諸費用(約30万~200万円)

- 引っ越し費用

- 家具家電

などを含めると

🏡🛠️総額2,700万~3,000万円程度

になることもあります。

また、毎月の支払いだけでなく

📅年間の支出

も意識することが大切です。

共働きの場合の考え方

最近は共働き世帯も多く、

🧑🤝🧑ペアローンや収入合算

を利用するケースも増えています。

これにより借入額を増やすことも可能です。

ただしここでも大切なのは

🩺どちらかの収入が減った場合でも払えるか🩼

という視点です。

例えば

- 出産

- 育休

- 転職

などで収入が変わる可能性もあります。

そのため

片方の収入でもある程度支払えるライン

を意識すると安心です。

住宅ローンは「余裕を持つ」が正解

住宅ローンは

20年~35年

と長い期間で返済していきます。

その間には

- ライフスタイルの変化

- 収入の変動

- 物価の変化

など、さまざまなことが起こります。

そのため

最初からギリギリの計画にしない

ことがとても大切です。

家探しを始める前にやっておきたいこと

ここまでの内容を踏まえて、

これから家探しを始める方におすすめなのが

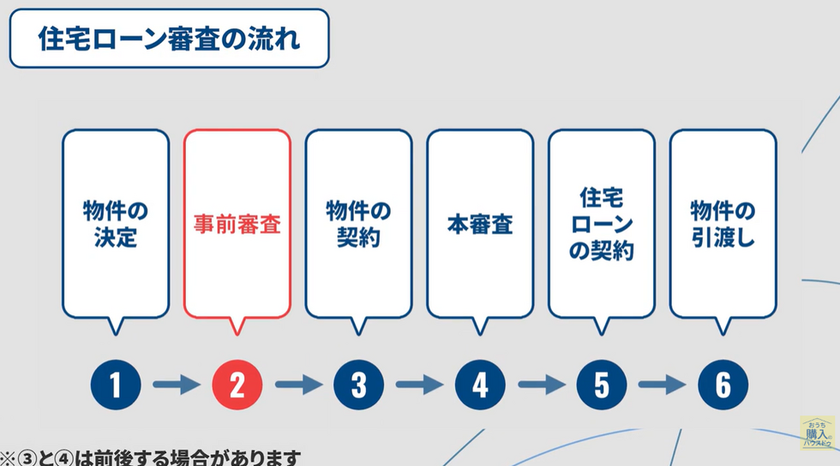

🏦住宅ローンの事前審査🏦

です。

事前審査を行うことで

- 借入可能額

- 金利条件

- 毎月の返済イメージ

が具体的に分かります。

すると

💡「自分はこのくらいの価格帯で探せばいい」

という基準ができるため、

家探しがスムーズになります。

📹物件が決まっていなくてもできることがある!?住宅ローンを選ぶタイミングを解説!

まとめ

住宅ローンについてのポイントをまとめると

- 借入額の目安は年収の5~7倍

- ただし借りすぎには注意

- 無理のない返済は年収の25%以内

- 家賃と同じでも安心とは限らない

- 総額で考えることが大切

住宅購入では

「借りられる額」より「無理なく払える額」

を基準にすることが重要です。

これから家探しを始めようと考えている方は、

まずは予算の目安を把握することで

物件選びの基準がはっきりします。

その結果、無理のない計画で

安心して住宅購入を進めることができます。

ハウスドゥ大分明野店では、

「不動産を買いたいけど、金銭面は何から考えたらいい?」

「今の収入で、どれくらいの物件が購入できる?」

といった不安も、シミュレーションや地域情報を交えながらご相談いただけます!

お気軽に▽こちら▽の来店予約ボタンからお問い合わせください。

はじめての方もご安心ください。経験豊富なスタッフが、

物件探しのノウハウや資金計画まで丁寧にアドバイスさせていただきます!

097-529-5100

定休日:水曜日、年末年始

営業時間:9:00~18:00