《2024年最新》【不動産購入】親や祖父母からの資金援助を受ける際に注意すべきこととは?

皆さま、こんにちは😊

ハウスドゥ大分明野店です。

住宅を購入するにあたって頭金などの住宅資金を親や祖父母から援助してもらうことは珍しいことではありません。ですが、その場合は贈与税についてきちんと理解しておく必要があります。

そこで今回は住宅の購入を検討されている方は知っておいた方がよい「贈与税」について解説していきます。

初めて住宅を取得する年代で最も多いのは30代とも言われています。

それは注文住宅を建てる人の住宅ローンの返済期間が平均で約35年※となっていることから、多くの方は出来れば仕事を現役でしている間にローンを完済したいと考えるからでしょう。

※国土交通省「令和元年住宅市場動向調査」より

ですがいざ、住宅取得を検討し始めて最初にぶつかる壁は、理想の住宅を手に入れるには、意外と多くの費用がかかるというところではないでしょうか?

あと少しの資金があればより自分たちの理想とする住宅を手にすることができると感じたときに、両親や祖父母に相談するのも一つの方法かもしれません。

この記事を読むことで、どの場合贈与税にあたり、どのような人・物件が贈与税の非課税の特例を受けられるのかという条件がわかるようになります。

両親等から資金援助等していただかない方は、特に気にしないでよい記事になりますので、読むメリットはございません🙇♀️

「住宅購入の資金援助を受ける場合の注意点とは?」

それはズバリ、「必ず住宅資金援助を受けたという申告をすること」

住宅資金の提供を受けた場合は贈与税の有無にかかわらず必ず申告をしなければなりません。人によっては「申告しなければ問題ないのでは?」と思う人もいるかもしれませんが、税務署が調べれば簡単に分かってしまうため、ごまかしは通用しないと考えましょう。

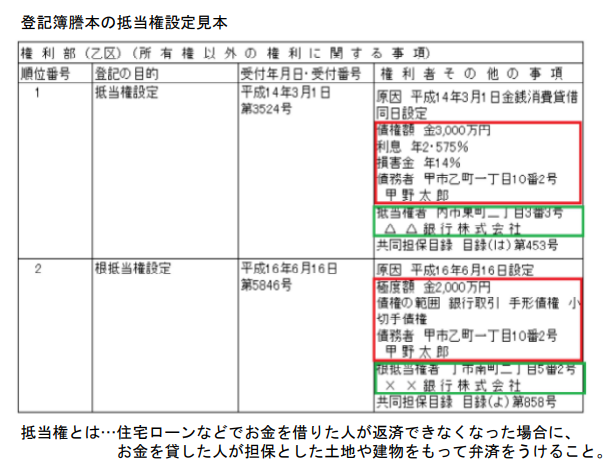

住宅の場合は、登記簿謄本の抵当権の設定を確認することで、住宅ローンの借り入れ状況がわかります。たとえば年収が400万円にもかかわらず、4,000万円を超えるような物件を1,000万円程度の住宅ローンのみで購入したことがわかれば、贈与が疑われるはずです。

また贈与税の特例制度を利用して、贈与分を非課税にする場合も申告が必要です。資金提供を受けた年の翌年2月1日~3月15日までに確定申告をしなければ、特例そのものが受けられないため注意が必要です。

申告の際は、贈与税の申告書や戸籍謄本などの必要書類を揃えて、税務署に提出します。

贈与税の申告書は以下の順で作成します。

|

1.贈与時の財産の時価を計算した後、贈与税額を算出する |

贈与税の計算は、その年の“1月1日~12月31日”までの1年間に贈与を受けた価額を合計します。次に、その合計額から基礎控除額は110万円までとなります。

下記は逆算表です。

速算表の利用に当たっては、基礎控除額の「110万円」を差し引いた後の金額を当てはめて計算するようにしてください。

贈与税の申告書は相続税申告書に比べると別表が少なく、簡単ではあります。ただ、少しでも不安に思われるなら、税理士に依頼するのも一つの方法です。

また、税理士への依頼費用が気になる方は税理士以外にも贈与税の相談を、税務署や市町村、税理士会の無料税務相談などを利用してみてください。

※当社では、贈与税の申告に責任はもてません。

●親からの支援で住宅購入する際のリスク

親やご親族からの住宅資金の援助や支援は助かるものですが、リスクもあります。特に相続する場合は注意が必要です。

小規模宅地等の特例

住居の評価額は「不動産評価額」と言われます。不動産評価額とは、税金の基準となる不動産の評価=価値を表すものです。

敷地の評価額は場合によっては高額になりがちですが「小規模宅地等の特例」という制度を利用すると330㎡まで80%減額できます。

税金の基準となる評価額が1000万円であれば、200万円ということです。

ただし、いくつか条件があります。特に注意すべき条件としては「親と別居している子が自宅を相続し相続する場合、相続開始時までに【持ち家に住んだことがない】」というものがあります。

その結果、住宅購入時に意識していなった相続財産について「小規模宅地等の特例」を利用できず、満額の評価額になる=税金が高くなる可能性があります。

不動産取得税・登録免許税

住宅購入をした場合不動産取得税や登録免許税がかかる場合があります。

軽減措置もありますが、その条件から外れた場合は税金の納付が必要となります。

相続する場合は「原則非課税」ですが、贈与の場合は「課税対象」です。

争族になるかも

「争族」という言葉を聞かれたことがありますでしょうか?

遺産分割や相続の際に親族で争うことです。

例えばごきょうだいがいらっしゃる場合、特定の人に偏りがあると争族のもととなります。

事前に親族間で調整をしてから援助を受けられた方が、のちのちスムーズでしょう。

【2024年1月最新】改正相続時精算課税制度について

「相続時精算課税制度」という制度があります。

生前贈与の際に一定額の特別控除額まで非課税となる制度で、贈与した人が亡くなった場合その贈与財産を相続財産に足し戻して相続税を計算し合わせて「相続税」として納税する制度です。相続時にまとめて(贈与税分も)精算するよ、という制度です。

この制度により贈与時に贈与税を支払わなくてもよくなります。ただし、結局「後払い」にしているだけです。

複雑な制度なのでここでは詳細の説明は割愛しますが、2024年1月の改正により

- 現在の一定額の特別控除枠2500万円に+して年110万円の基礎控除

- 年110万円分の贈与税不要

- 年110万円分の相続税へ足し戻し不要

という変更点がありました。

以前の制度より手続きも少し簡素になり控除枠が110万増えてその分の相続税・贈与税が不要となるメリットがありますが、当然リスクもあります。

- 制度がややこしい(理解がむつかしい)

- 110万円超は納税対象

- 暦年課税制度(1年間に行われる贈与、110万円以下なら贈与税不要)に戻れない

- 小規模宅地等の特例が使えない

といったリスクも考えられます。

特に今回の改正により相続が絡む場合メリットもある制度ですが、とにかくややこしいですのでむつかしい場合は専門家に相談しましょう。

「贈与税とは?」

皆さまはそもそも贈与税とはどういったものかご存じですか?

文字通り「第三者から贈与を受けた際に課せられる税金」のことです。具体的な税額は、贈与された財産の価値によって変わります。

贈与税のポイントは、10%から最高55%という税率の高さ。税率だけでいえば、相続税と同じです。その一方で基礎控除は相続税より小さいため、同じ額をやり取りした場合相続税よりも贈与税の方が高い税金を納めることになってしまいますので注意が必要です。

「贈与税が発生するときはどんな時?」

では住宅ローンにまつわる贈与税は、どのような場合に発生するのでしょうか?

贈与税は年間110万円の基礎控除が定められているため、110万円以内の贈与であれば課税対象とはなりません。その場合、納税の義務も発生しません。

逆に、親から200万円の援助を受けた場合、贈与税がかかります。

これらは基礎控除110万円が軸となるため、それ以上であれば500万円でも1,000万円でも課税対象となります。ただし、贈与税には非課税の特例があるので、必ずしも課税されるわけではありません。

「直系尊属から住宅取得資金の贈与を受けた場合の非課税」

贈与税に関しては非課税にできる「特例」があります。

これらは正式名称で「住宅取得等資金の贈与税の非課税の特例」とよばれています。

この特例を活用すれば、本来かかるはずの贈与税を非課税にできる可能性があります。

詳しい内容について見ていきましょう。

●贈与税の基礎控除

基礎控除は毎年利用できるため、年間の贈与額が110万円なら、10年間で1,100万円を非課税で受け取れます。

年間110万円以上の贈与があれば、親子間の金銭的なやり取りも課税の対象です。

「経済的に面倒を見ている家族に渡す生活費」「子どものお小遣い」など、一部条件を満たしたお金以外は、たとえ親子間のやり取りであっても税金がかかります。マイホームの購入に向けた資金援助は、多くの場合数百万円から1,000万円といった高額の贈与になるため、「親子だから大丈夫だろう」と安易に贈与を受け取るのはやめておきましょう。

●非課税額の決定要因とは?

また非課税額は契約時期や住宅の種類によって異なります。

例えば、契約時期を2022年1月1日から2023年12月31日までにした場合、非課税枠は500万円または1,000万円です。

一般住宅ですと500万円までですが、一定基準を満たす住宅だと1,000万円までが非課税額となります。

耐震性、省エネ性、バリアフリー性等、それぞれ満たすために各性能の等級基準をクリアする必要があります。

例えば耐震性ですと、耐震等級2以上または免震建築物の基準を満たすようにしなければなりません。省エネ性ですと断熱等性能等級4かつ一次エネルギー消費量等級4に関する基準があり、バリアフリー性では高齢者等配慮対策等級3以上を満たす必要があります。

これらのいずれかが一定基準を満たす住宅は優遇が受けられ、下表のように一般住宅より非課税枠が500万円アップします。

以下、参考までに消費税が10%の物件の非課税限度額です。

消費税10%

|

契約期間 |

一般住宅 |

省エネ等住宅 |

|

2019/4/1~2020/3/31 |

2,500万円 |

3,000万円 |

|

2020/4/1~2021/3/31 |

1,000万円 |

1,500万円 |

|

2021/4/1~2021/12/31 |

700万円 |

1,200万円 |

|

2022/1/1~2023/12/31 |

500万円 |

1,000万円 |

条件によっては数百万円~数千万円ほど非課税枠が変わることもあるため、その点は税理士などの専門家に相談して対応してもらうことをおすすめします。

●贈与税の非課税の特例を受ける条件

なお、贈与税の非課税の特例を受けるには条件もあるため、以下で「人に関する条件」と「住宅に関する条件」をそれぞれまとめております。

人に関する条件

以下は、特例を受ける際の人に関する条件です。

- 贈与者の直系卑属(子や孫)であること。自分の両親や祖父母からの贈与であるという意味です。配偶者の両親・祖父母からの贈与は対象外となります。

- 贈与を受けた年に日本国内に住所がある人

- 贈与を受けた年の1月1日現在で20歳以上の人

- 贈与を受けた年の合計所得金額が2,000万円以下の人

- 贈与を受けた年の翌年3月15日までに贈与された資金全額を充てる人

- 贈与を受けた年の翌年3月15日までに入居する人または遅滞なく入居できる人

- 2009年~2014年の贈与税申告で特例を受けていない人

- 契約の相手が自身にとって特別の関係がある人でない人

住宅に関する条件

以下は、特例を受ける際の住宅に関する条件です。

▼新築の場合

- 日本国内の居住用家屋である新築

- 床面積が50m2以上240m2以下の新築

- 床面積の半分以上を住居として使用する新築

▼増改築の場合

- 日本国内の居住用家屋である増改築

- 床面積が50m2以上240m2以下の増改築

- 床面積の半分以上を住居として使用する増改築

- 工事費が100万円以上で半分以上が住居部分の工事に充てられる増改築

- 増改築は自身が所有かつ居住している物件であり工事内容証明書類がある増改築

これらの条件をクリアしていないと特例は受けられないため、ご自身が該当するのか必ず確認しておくようにしましょう!

「住宅取得等資金等の贈与の非課税措置の必要書類について」

非課税の特例を受ける場合、贈与のあった翌年の2月1日から3月15日までの間に、必要書類をそろえて所轄の税務署に申請しなければなりません。

必要書類は以下の通りです。

- 申告書

- 直系尊属であることを証明する書類(戸籍謄本)

- 源泉徴収票

- 登記事項証明書(登記簿謄本)

- 売買契約書や工事請負契約書

念のため、国税庁が作ってくれている「チェックシート」で確認しておきましょう。

ちなみに、この制度は1回しか使えません。注意しておきましょう。

「住宅取得等資金贈与制度について」

他に制度はないの?というご質問をうけることがあります。

あります。ただし、時限的な制度です。

「住宅取得等資金贈与制度」という制度があり、夫婦の共有名義であれば最大2000万円までが非課税となります。

ただし、ここでは詳細説明は割愛しますが条件や期限がありますので、よく調べておきましょう。詳しく知りたい方は、宅建協会がまとめてくれているこちらの記事をご参考ください。

>>全日本不動産協会 | 住宅取得等資金贈与に係る贈与税の非課税制度における取得要件と居住要件

「親から住宅資金援助を受ける場合のモデルケース」

計算フローの一例をお示しします。(※あくまで考え方の一例ですので、詳細は専門家にご確認ください)

基本公式①:贈与額ー非課税額=課税対象

・贈与額:1,000万円

・非課税額:500万円の場合(※非課税額の要件は様々です。今回は500万円の場合)

1,000万円ー500万円=500万円・・・(A)

基本公式②:(課税対象額(A)ー基礎控除)×税率ー控除額=贈与税額

課税対象額(A):500万円

基礎控除額:110万円

税率:15%(※基礎控除後の課税金額の特例税率200万円超~400万円以下の場合)

控除額:10万円(※基礎控除後の課税金額の特例税率200万円超~400万円以下の場合)

(550-110)×15%-10=48.5万円

計算結果は48.5万円です。

あくまで、一例ですので要件を確認してご自身で計算してみてくださいね。むつかしい場合は専門家にご相談ください。

また、税額0円でも税務申告は必須ですのでご注意ください。

「まとめ」

◆両親等から資金援助をしていただく方は、贈与税の有無を確認する。

◆贈与税の非課税の特例をうける条件を満たしているか確認する。

HOUSEDO大分明野ではこのように購入を検討しているお客様の様々なお悩みに対して、不動産のプロとしてお答えしております。

より詳しくお話を聞きたい!というお客様は弊社のエージェントがしっかりとお悩み解決のお手伝いをいたしますので、お気軽にお問い合わせください。

\ プロの不動産エージェントに相談! /

はじめての方もご安心ください。経験豊富なスタッフが、

物件探しのノウハウや資金計画まで丁寧にアドバイスさせて頂きます!

097-529-5100

定休日:水曜日、第2・4木曜日、年末年始

営業時間:9:00~18:00