2026年版|住宅ローン繰り上げ返済は本当にお得?メリット・デメリットと後悔しない判断基準

マイホームの購入を検討している方とお話ししていると、

「住宅ローンはできるだけ早く返した方がいいですよね?」

「繰り上げ返済ってした方がお得なんですか?」

というご質問をいただくことがあります。

このブログの過去の記事:住宅ローン繰り上げ返済のメリット・デメリットと最適なタイミングとは⁈(2024年4月の記事)

今でもアクセス数が多い記事の1つで、住宅ローンの繰り上げ返済について迷っている方が多いことがうかがえます。

確かに、住宅ローンは何千万円という大きな借入になるため、少しでも早く返済したいと考える方は少なくありません。

しかし実際には、住宅ローンは「早く返せば正解」というものではなく、教育費や老後資金、日々の生活費とのバランスを考えながら付き合っていくことが大切です。

特に2026年現在は、住宅ローン金利の上昇や物価高、新NISAによる資産形成など、お金を取り巻く環境は数年前と大きく変化しています。

これから住宅を購入される方にとっては、「いくら借りるか」だけでなく、「借りた後にどう返済していくか」を知っておくことも重要なポイントです。

今回は、住宅ローンの繰り上げ返済の仕組みやメリット・デメリット、

今の時代に本当に繰り上げ返済をするべき人・しない方が良い人、

といったポイントに触れながら、2026年の住宅購入者が知っておきたい考え方について分かりやすく解説します。

みんな気になる「ローンの返済計画」

住宅ローンを組んでマイホームを購入された方から、

「繰り上げ返済ってした方がいいんですか?」

「貯金が500万円あるんですが住宅ローンに入れた方がお得ですか?」

「NISAと繰り上げ返済、どちらを優先した方がいいですか?」

というご相談をいただくことがあります。

数年前までは

「余裕があれば繰り上げ返済がおすすめです」

という考え方が一般的でした。

※参考過去記事:住宅ローン繰り上げ返済のメリット・デメリットと最適なタイミングとは⁈(2024年4月の記事)

しかし2026年現在は、

- 新NISAの普及

- 物価上昇

- 住宅ローン金利の上昇傾向

- 老後資金への不安

などにより、単純に「繰り上げ返済すれば得」とは言い切れなくなっています。

そもそも繰り上げ返済とは?

繰り上げ返済とは、

毎月の返済とは別に住宅ローンの元金を返済することです。

住宅ローンの返済額は

- 元金

- 利息

で構成されています。

繰り上げ返済を行うと元金が減るため、

将来支払う予定だった利息も減らすことができます。

つまり、

住宅ローンの総支払額を減らすことができる制度

ということです。

繰り上げ返済には2種類ある

意外と知られていませんが、

繰り上げ返済には2つの方法があります。

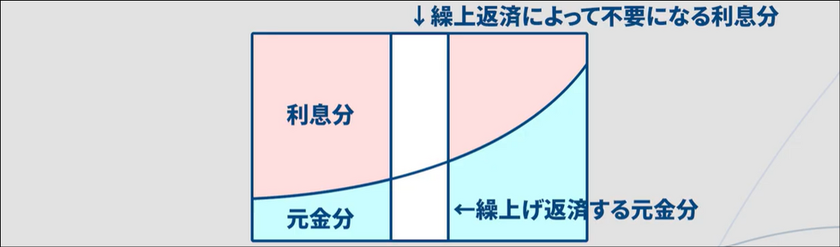

①期間短縮型

毎月の返済額はそのまま。返済期間を短くします。

例えば35年ローンが、30年ローンになるようなイメージです。

メリット 利息削減効果が大きい

デメリット 毎月の支払いは変わらない

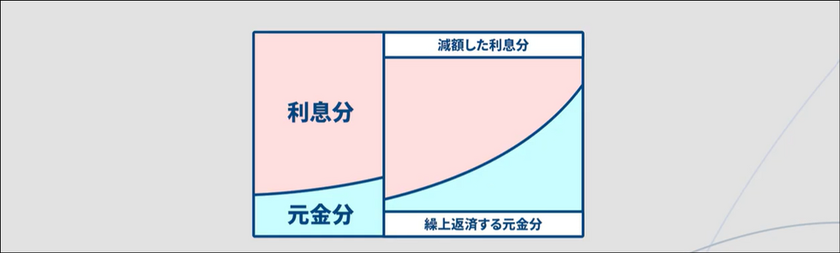

②返済額軽減型

返済期間はそのまま。毎月の返済額を減らします。

メリット 毎月の家計が楽になる

デメリット 利息削減効果は小さい

一般的には、

利息削減効果を重視するなら期間短縮型が有利です。

繰り上げ返済のメリット

メリット① 総支払利息を減らせる

最大のメリットです。

住宅ローンは借入額が大きいため、

利息だけで数百万円になるケースもあります。

早い段階で元金を減らすことで、

将来支払う利息を大幅に削減できます。

借入金額や金利によっては、

100万円以上の差が出ることも珍しくありません。

メリット② ローン完済が早くなる

期間短縮型を選択すると、

定年前に完済できる可能性が高まります。

近年は退職年齢が上がっていますが、

それでも老後に住宅ローンが残ることに不安を感じる方は多いです。

早期完済は大きな安心材料になります。

メリット③ 将来の金利上昇リスクを抑えられる

変動金利を利用している方は特に重要です。

近年は長らく続いた超低金利時代から転換し、

住宅ローン金利は上昇傾向にあります。

元金を減らしておけば、

将来金利が上昇した場合の影響も小さくなります。

繰り上げ返済のデメリット

デメリット① 手元資金が減る

最も注意したいポイントです。

繰り上げ返済したお金は、

原則として戻ってきません。

例えば、

- 車の買い替え

- 教育費

- 医療費

- 転職や独立

などが発生した場合、

現金が不足する可能性があります。

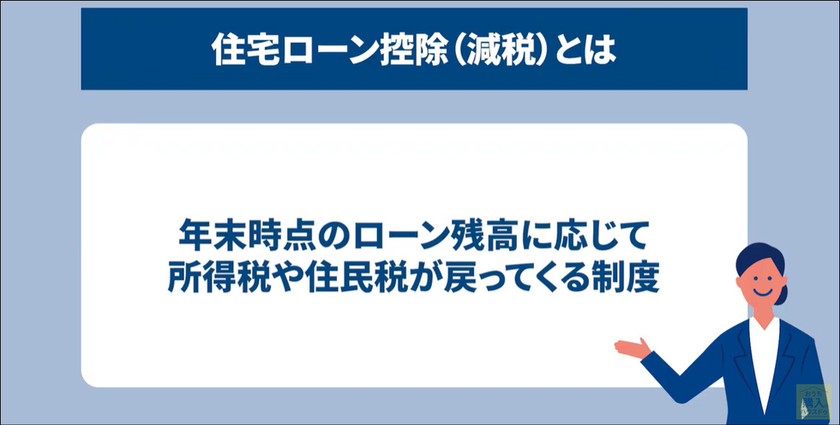

デメリット② 住宅ローン控除の恩恵が減る場合がある

住宅ローン控除を利用中の場合、

繰り上げ返済によって控除額が減少する可能性があります。

住宅ローン控除期間中は、

繰り上げ返済を急がない方が有利なケースもあります。

制度内容は年度によって変更されるため、

最新制度の確認が必要です。

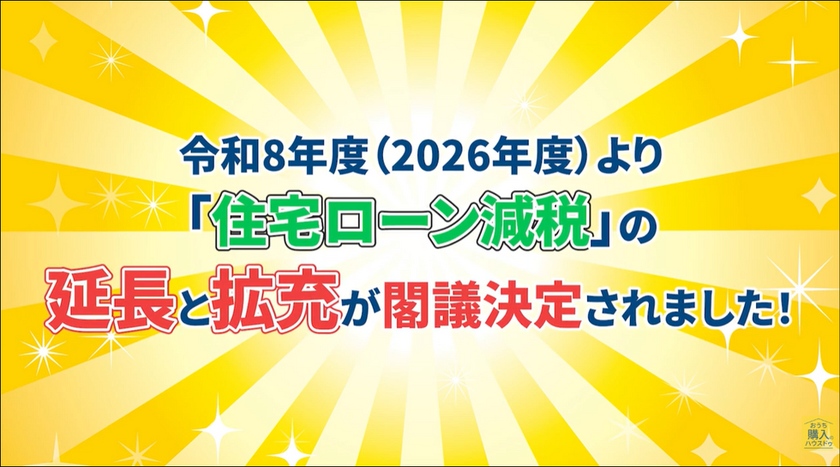

📹動画で解説|【2026年最新】住宅ローン減税が5年延長!知らないと損する3つの変更点と注意点

デメリット③ 投資機会を失う可能性がある

2026年現在、

多くの方が新NISAを活用しています。

住宅ローン金利が1%前後で、

長期投資の期待利回りがそれ以上であれば、

資金を繰り上げ返済に回すより投資に回した方が資産形成に有利となるケースもあります。

もちろん投資には元本保証がありませんので、

リスクとのバランスを考える必要があります。

繰り上げ返済をおすすめする人

以下に当てはまる方は、

繰り上げ返済を検討する価値があります。

☑ 十分な貯蓄がある

生活費6か月〜1年分以上の預貯金があると、一般的には「十分」といえそうです。

☑ 教育費のピークが終わった

進学や塾・習い事の予定があるかないか、家族のプランをよく検討してみましょう。

☑ 投資に抵抗がある

確実な利息削減を重視するなら、繰り上げ返済は有力な選択肢になってきます。

☑ 定年前完済を目指している

老後の負担を減らしたいと考えているなら、期間短縮型の繰り上げ返済のメリットが大きそうです。

繰り上げ返済を急がなくていい人

逆に、以下の方は慎重に判断した方が良いでしょう。

☑ 貯蓄が少ない

まずは生活防衛資金の確保が優先です。

☑ 子どもが小さい

教育費(学費、部活動代、塾第etc)がこれから増える、

お小遣いや家族旅行、帰省のことも合わせて考えておくと、

プランが具体的になるかもしれません。

☑ 車の買い替え予定がある

大分県ではどうしても移動手段の中心になりがち。

1人1台、さらにはお子さんの進学や就職のタイミングでプレゼントというご家庭もあるようです。

☑ NISAを始めたばかり

長期投資を優先した方が合理的な場合もあります。

実は一番おすすめなのは「一部だけ繰り上げ返済」

実際のお客様を見ていると、

全額を繰り上げ返済する方はほとんどいません。

例えば、

500万円の余裕資金があった場合、

- 200万円は繰り上げ返済

- 200万円はNISA

- 100万円は預貯金

というように分散する方が多いです。

これなら、

- 利息削減

- 資産形成

- 緊急時の備え

を同時に確保できます。

まとめ

住宅ローンの繰り上げ返済は、

確かに利息削減という大きなメリットがあります。

しかし2026年現在は、

住宅ローンだけではなく

- 新NISA

- 教育費

- 老後資金

- インフレ対策

まで含めて考える必要があります。

大切なのは

「住宅ローンを早く返すこと」ではなく、「家計全体を安定させること」

です。

📹動画でおさらい|知らないと損する!?住宅ローンの繰り上げ返済「メリットと落とし穴」完全解説

住宅ローンの返済方法に正解はありません。

ご家庭の収入状況やライフプランによって最適な選択は変わります。

ハウスドゥ大分明野では、

物件探しだけでなく住宅ローンや資金計画のご相談も承っております。

「繰り上げ返済した方がいいのか分からない」

「住宅ローンの組み方から相談したい」

という方もお気軽にご相談ください。

来店予約は▽こちら▽から!

はじめての方もご安心ください。経験豊富なスタッフが、

物件探しのノウハウや資金計画まで丁寧にアドバイスさせていただきます!

097-529-5100

定休日:水曜日、年末年始

営業時間:9:00~18:00